企業の存在意義とは何でしょうか?それは、「顧客の役に立つ」ことに尽きます。この「役に立つ」という行為を別の言葉で言い換えると、それは「価値を提供する」ということです。

あなたの会社が提供する商品やサービスも、基本的には「価値」を顧客に提供しています。では、どのような価値でしょうか?実は、あなたが提供している商品やサービスは、2種類の価値の合計で成り立っているのです。

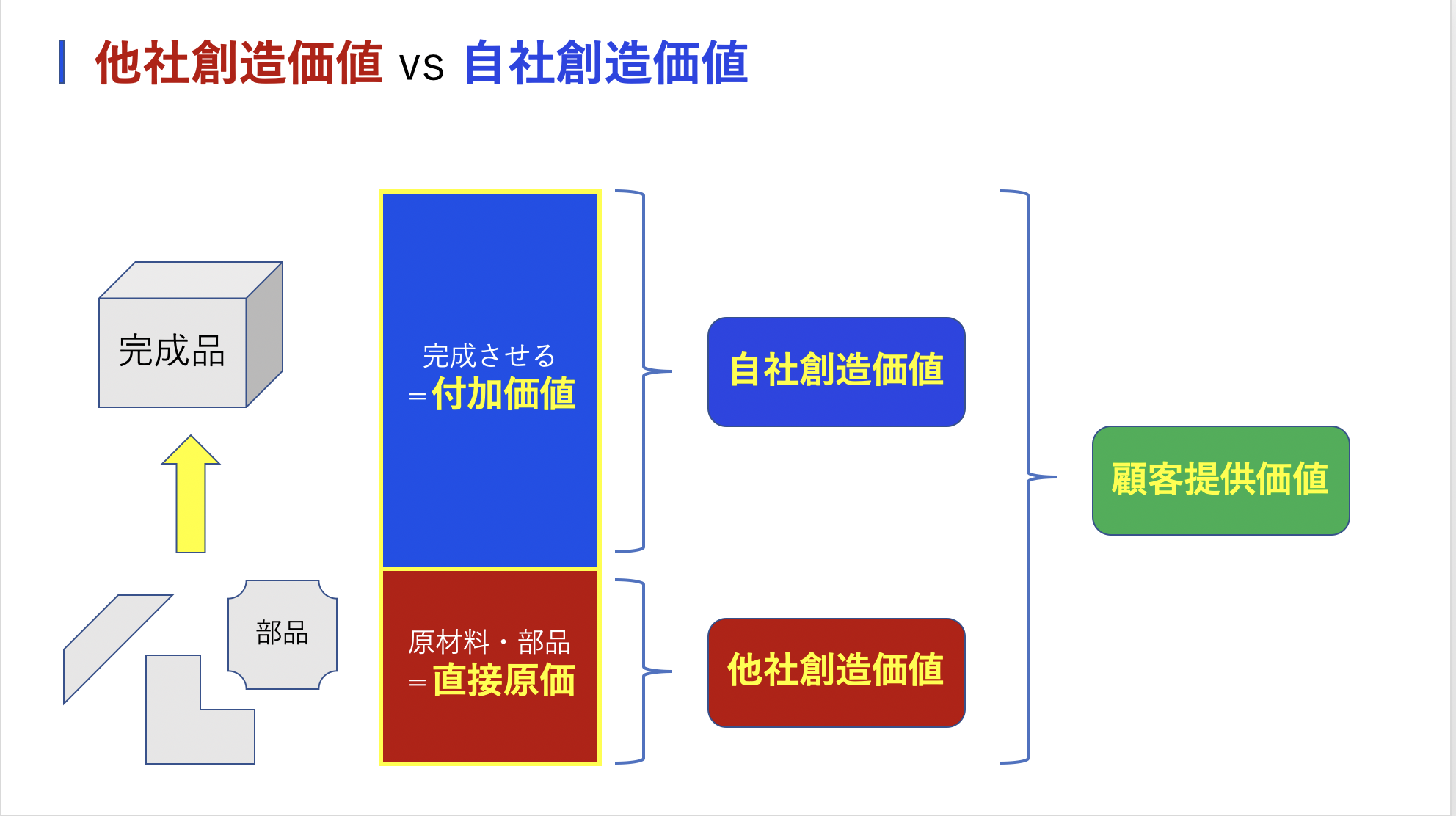

他社創造価値と自社創造価値

ここで、具体的な例を挙げて説明しましょう。

たとえば、あなたがMacのパソコンを購入しようとしているとします。目の前には、Macの全ての部品が並べられています。この部品を見て、あなたは「価値」を感じるでしょうか?

多くの人は、バラバラの部品にはそれほど価値を感じないかもしれません。なぜなら、その状態ではまだ「使える」ものではないからです。

この部品は、実際には誰かが作り出したもの、つまり**「他社創造価値」**です。

部品そのものは価値を持っていますが、まだ使い手にとっては完成品ではないため、その価値を十分に感じられないのです。

では、その部品を組み立て、Macとして完成品に仕上げたらどうでしょう?

今度は、あなたにとって明確な価値が生まれます。これが**「自社創造価値」**です。

組み立てるという工程を経ることで、新たな価値が加わり、顧客にとって価値のある完成品となったのです。

つまり、「完成品の価値」は、「他社創造価値(部品)」と「自社創造価値(組み立て)」の合計したもの、となるのです。。

価値と価格の交換

次に、顧客が「価値」を手に入れるために「お金」を支払うプロセスを見てみましょう。

先ほど説明した「完成品の価値」に対して、顧客はその価値と引き換えに「お金」という別の価値を提供します。この交換が成立したとき、それが「売上」として計上されます。

つまり、売上は単に「お金の額」ではなく、「他社創造価値+自社創造価値の対価」なのです。

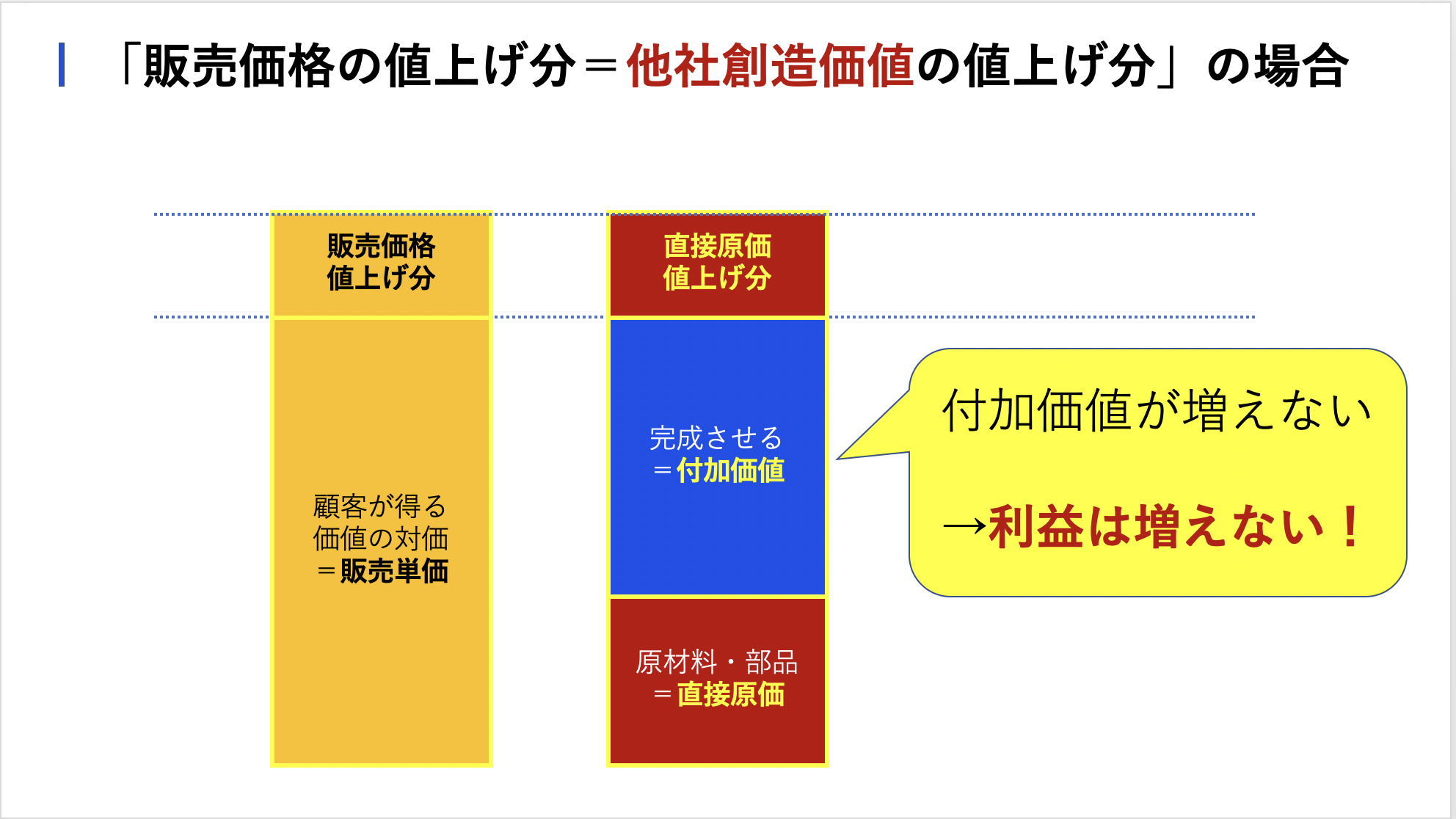

では、ここで取引金額(販売価格)を上げた場合、どうなるでしょうか?ここでのポイントは、値上げによって「自社創造価値」がどのように変わるかです。

事例: 値上げと利益の違い

1つ目のシナリオでは、部品のコスト(他社創造価値)が上昇し、その分を販売価格に転嫁したとします。この場合、販売価格は上がりましたが、自社創造価値には何の変化もありません。

結果として、利益は変わらない、あるいは減少するかもしれません。単に他社創造価値の上昇分を価格に反映させただけでは、会社は儲からないのです。

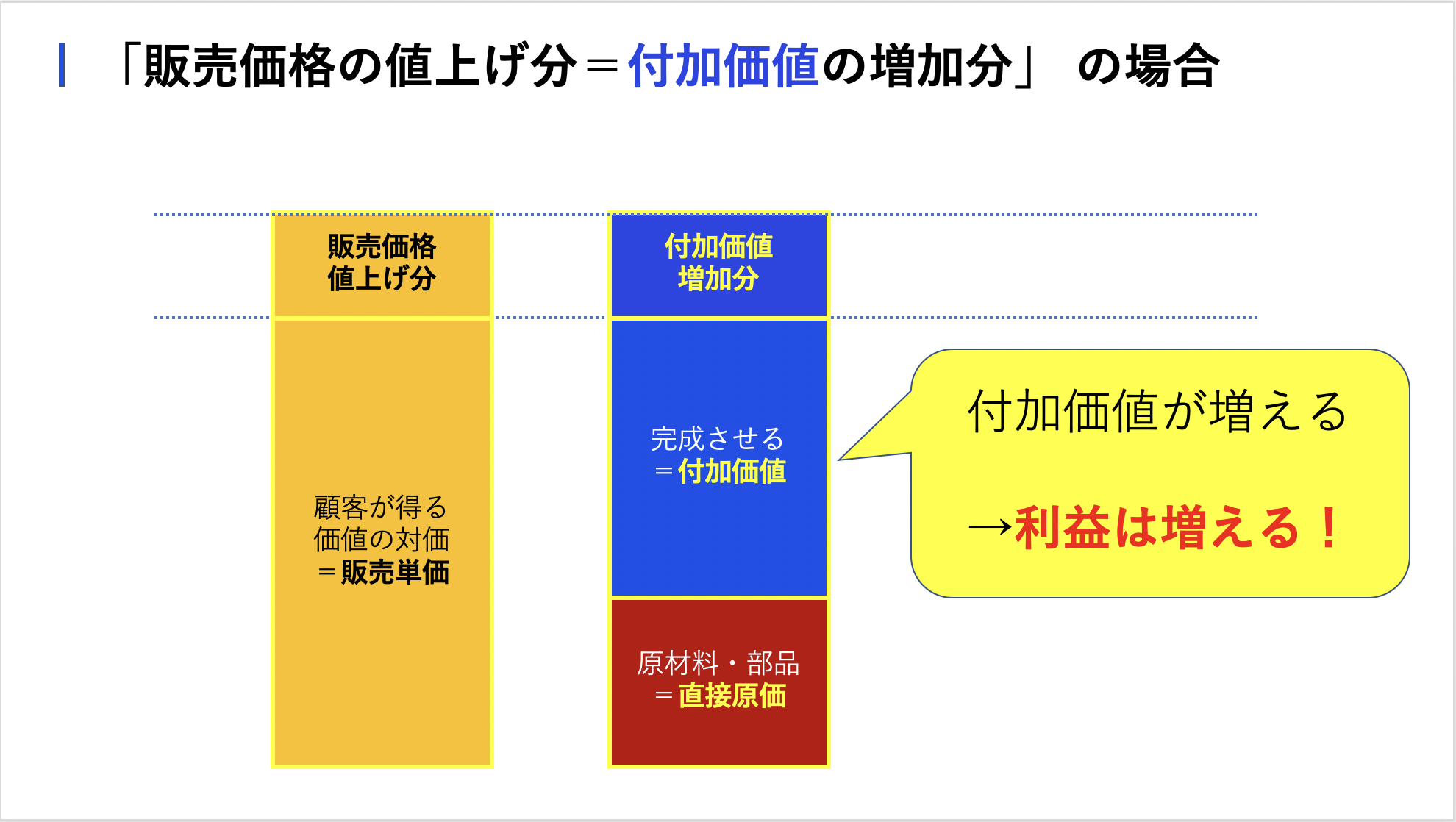

一方で、2つ目のシナリオでは、原材料費(他社創造価値)は変わらないまま、自社のブランド価値や製品の独自性(自社創造価値)を高めて値上げをした場合です。 この場合、値上げ分はまるまる会社の利益となります。顧客が「もっと価値がある」と感じた分だけ、価格に上乗せでき、それが利益に直結するのです。

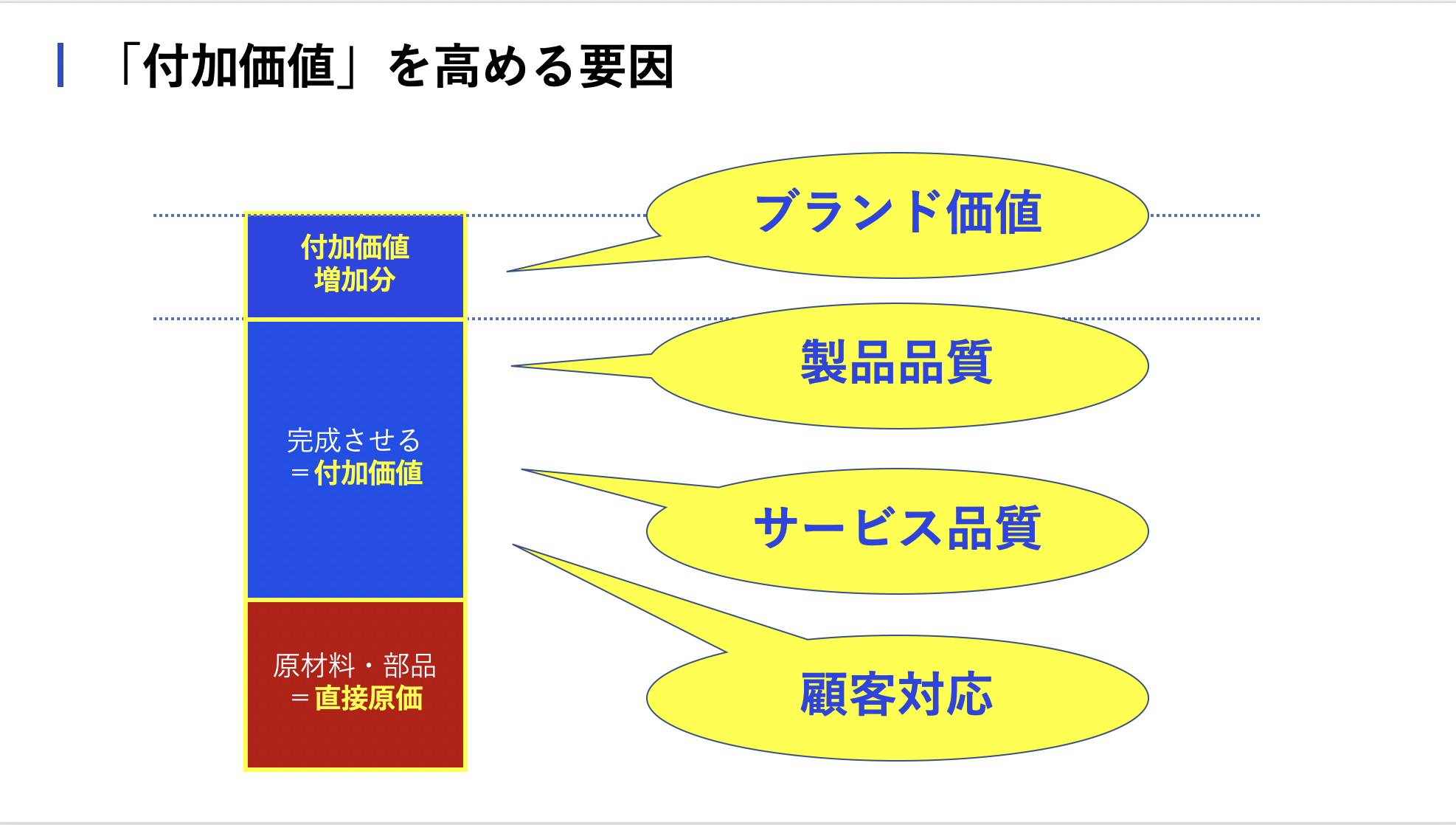

経営における最大のポイント:自社創造価値=付加価値を高めよ!

経営者にとって、最も重要な課題は「自社創造価値=付加価値」をいかに高めるかです。付加価値を高めることで、利益を直接的に増やすことができます。

たとえ他社創造価値が一定であっても、付加価値を高めれば高めるほど、価格設定において柔軟性が増し、競争力を持ちながら利益を確保できます。

たとえば、自社の強みや独自の技術、優れた顧客対応、ブランド価値を磨くことは、すべて「付加価値」を増加させるための投資です。

このような投資が、最終的には企業の成長を支えるカギとなります。

まとめ

「価値」と「価格」の関係は、経営における最も基本的かつ重要な要素です。顧客が感じる価値を高めることで、価格を引き上げても納得され、利益を増やすことができます。

特に、自社が生み出す付加価値(自社創造価値)をどれだけ高められるかが、経営者としての成功のカギとなります。

MIX会計を活用すれば、リアルタイムで自社の付加価値を把握し、適切な経営判断を下すことが可能です。

⭐️⭐️⭐️強力な経営力を引き出すリアルタイム型管理会計『MIX会計メルマガ』を無料購読しよう!

メルマガ登録はこちら>>>