付加価値の計算を理解することは、会社全体の利益構造を把握するために欠かせない要素です。

今回は、商品1個あたりの付加価値額から全社付加価値まで、3つの基本公式を解説します。

これらの公式を理解すれば、日々の経営活動で利益を生み出している付加価値の意味を明確に捉えられるようになります。

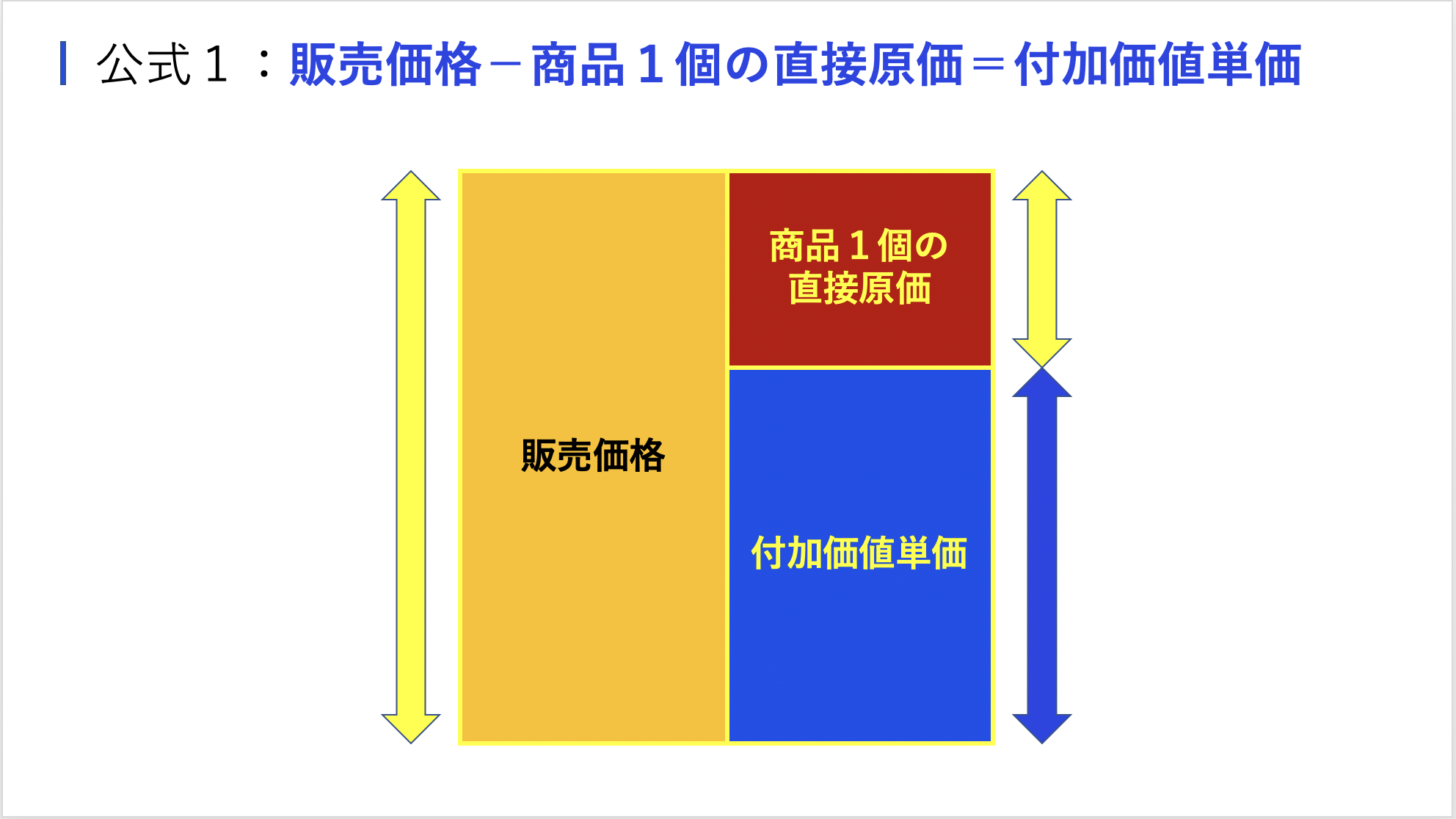

公式1: 「販売価格 − 商品1個の直接原価 = 付加価値単価」

まず、商品1個あたりの「付加価値単価」を計算するための公式です。

商品の「販売価格」から「商品1個あたりの直接原価」を引き算して、「商品1個あたりの付加価値額(=付加価値単価)」を算出します。

ここで言う「商品1個あたりの直接原価」とは、商品1個あたりの原材料費・仕入・外注費など、「他社で生み出した価値=他社創造価値」のことです。

この直接原価には製造コスト・労務費・人件費など自社で価値を生み出すための投資である「業務費用」は含めません。

例えば、あなたの会社が商品Aを1個「1万円」で販売しています。 その商品にかかる直接原価(原材料費や仕入など)が「2000円」だとすると、「付加価値単価」は次のようですに計算されます。

計算式

1万円(販売価格) − 2000円(直接原価) = 8000円(付加価値単価)

この8000円が商品A1個を販売したことで得られる純粋な価値、つまり「付加価値単価」となります。

この「付加価値単価」こそが会社の「利益」の源泉となる極めて重要な要素です。

経営者は、自社で販売している商品ごとに、この「付加価値単価」を数値化しておくことがポイントです。

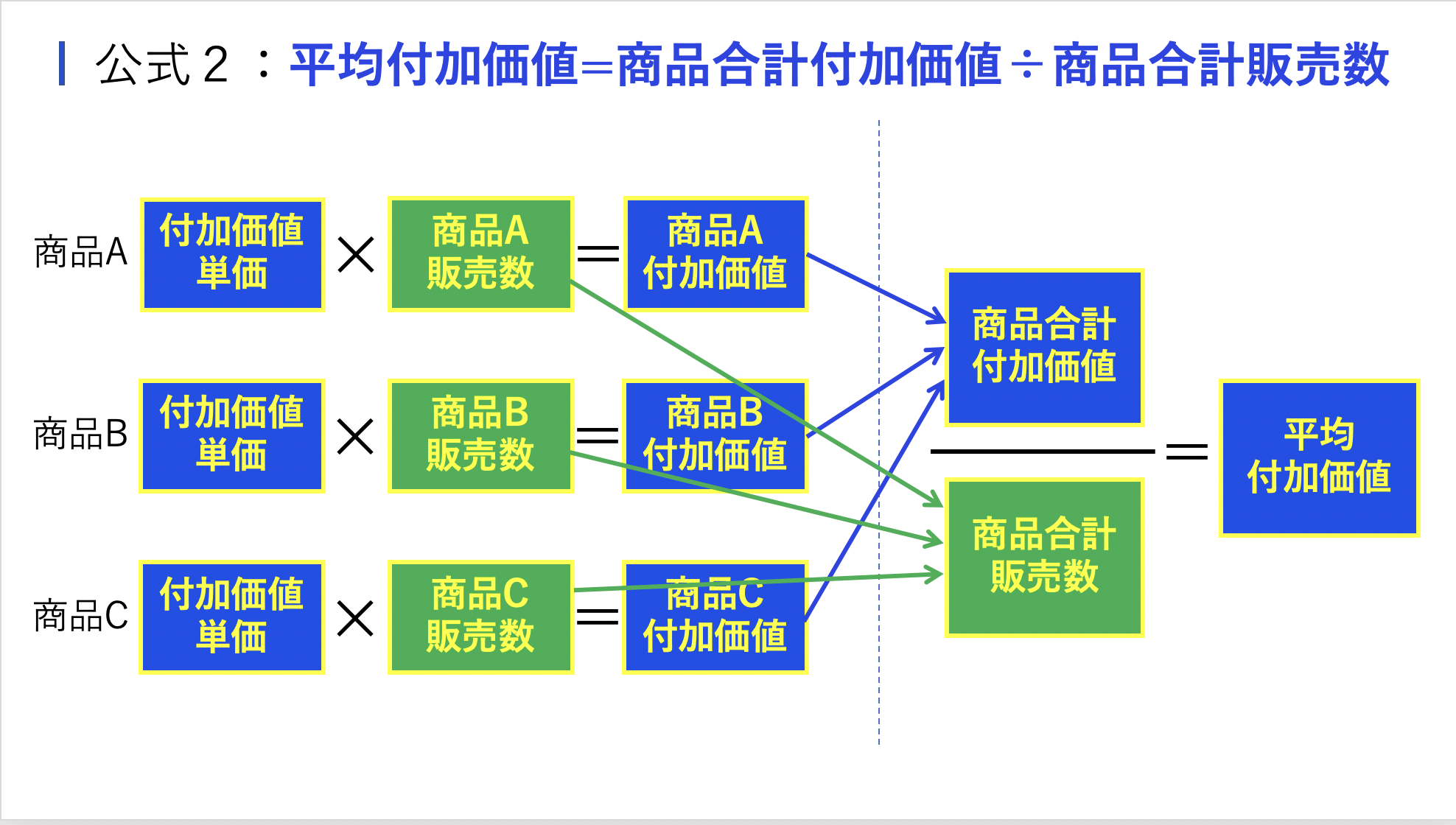

公式2: 「平均付加価値額=商品合計付加価値額 ÷ 商品合計販売数」

この公式が意味するものは、全社で販売された「すべての商品の付加価値総額」を「販売数」で割った値が「平均付加価単価」ということです。これは、全社的な視点で「1個あたりの付加価値」を決めるための重要な指標となります。

例えば、あなたの会社がA商品、B商品、C商品を販売しているとしましょう。それぞれの商品の付加価値が合計で「120万円」だったとします。そして、これらの商品の販売数が合計で300個だった場合、「平均付加価値単価」は次のように計算されます。

計算式

全商品の付加価値総額 120万円 ÷ 全商品の販売数 300個 =4000円(平均付加価値単価)

この4000円が、「商品1個あたりの平均付加価値額」となります。

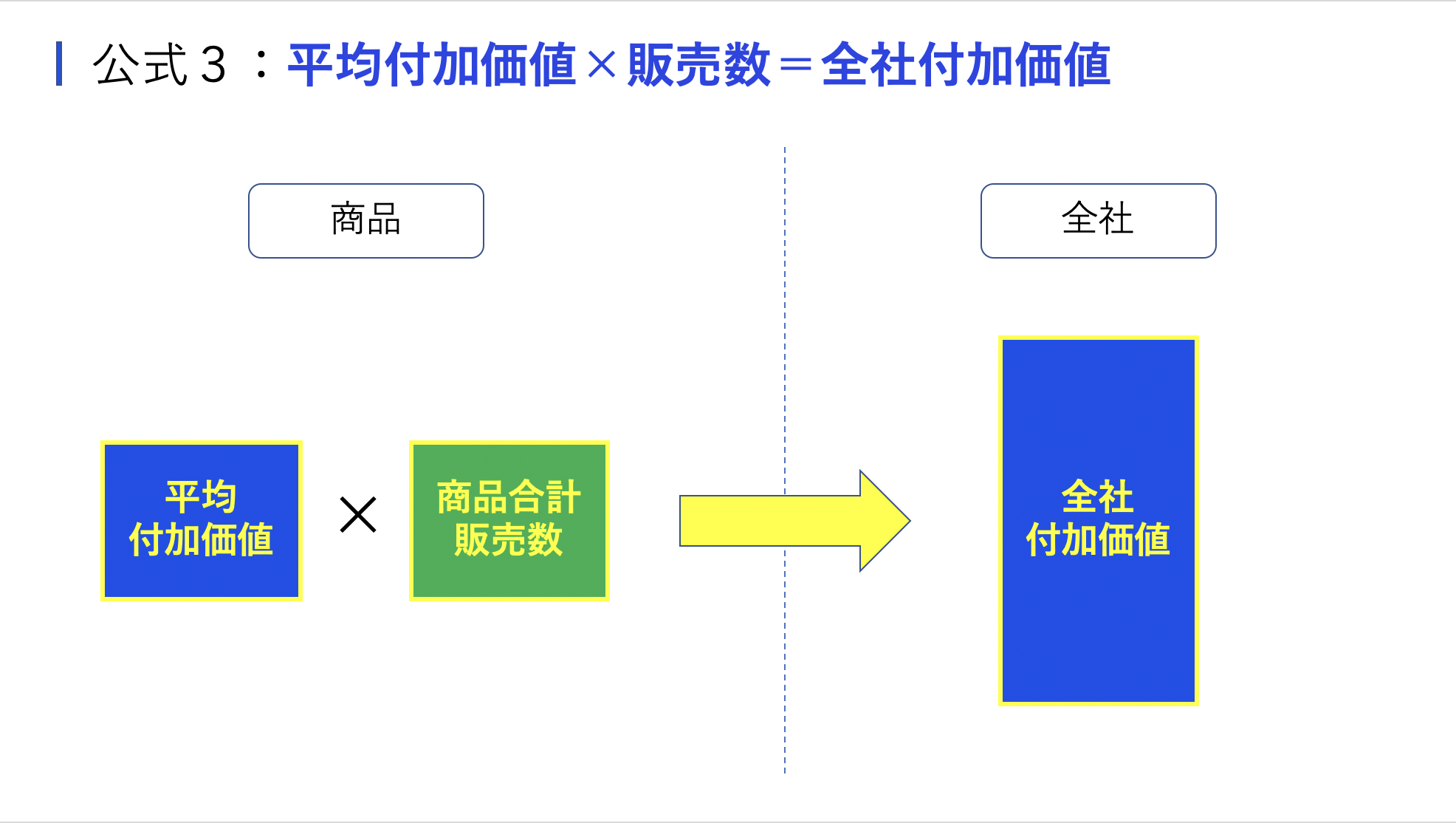

公式3: 「平均付加価値単価 × 販売数 = 全社付加価値」

最後に、会社全体の利益を把握するために必要な公式です。すべての商品やサービスの販売によって生まれた付加価値の合計を求めには、「平均付加価値単価」に「販売数量」を掛け算したものが、「全社付加価値」となり、全社利益を決定付ける指標となります。

公式

平均付加価値単価 × 販売数 = 全社付加価値

例えば、商品Aの付加価値単価が「8000円」で、月に「100個」販売した場合の「全社付加価値」を計算してみましょう。

計算式

8000円(平均付加価値単価) × 100個(販売数) = 80万円(全社付加価値)

つまり、商品Aを100個販売すれば、あなたの会社に80万円の全社付加価値が生まれることになります。この全社付加価値が高いほど会社全体の利益も増えるわけです。

まとめ

商品1個あたりの付加価値が、会社全体の利益にどう影響するのか見えてきましたよね?

会社の成長を加速させるためには、まずは個々の商品の「付加価値単価」を見直し、その積み重ねが全社的な利益構造にどう反映されるかを理解することが重要です。

これを意識することで、販売数量のみに頼らず、効率よく利益を最大化するための戦略が立てやすくなります。

どの商品が全社利益にどのように貢献しているかを確認してみましょう。