会社全体の業績を正確に評価するためには、各事業ごとの付加価値、業務費用、そして利益を数値化することが不可欠です。

これにより、どの事業が成長に貢献しているのか、逆に改善が必要な事業はどれかを明確に判断することができます。

今回は、事業別に付加価値、業務費用、利益を数値化する方法について掘り下げていきます。

事業付加価値、事業業務費用、事業利益を把握する

企業の全体的な付加価値は、各事業が生み出す付加価値の総和です。

そのため、まずは各事業の付加価値をしっかりと把握することが重要です。

次に、各事業にかかる業務費用を計算し、それに基づいて事業利益を算出します。

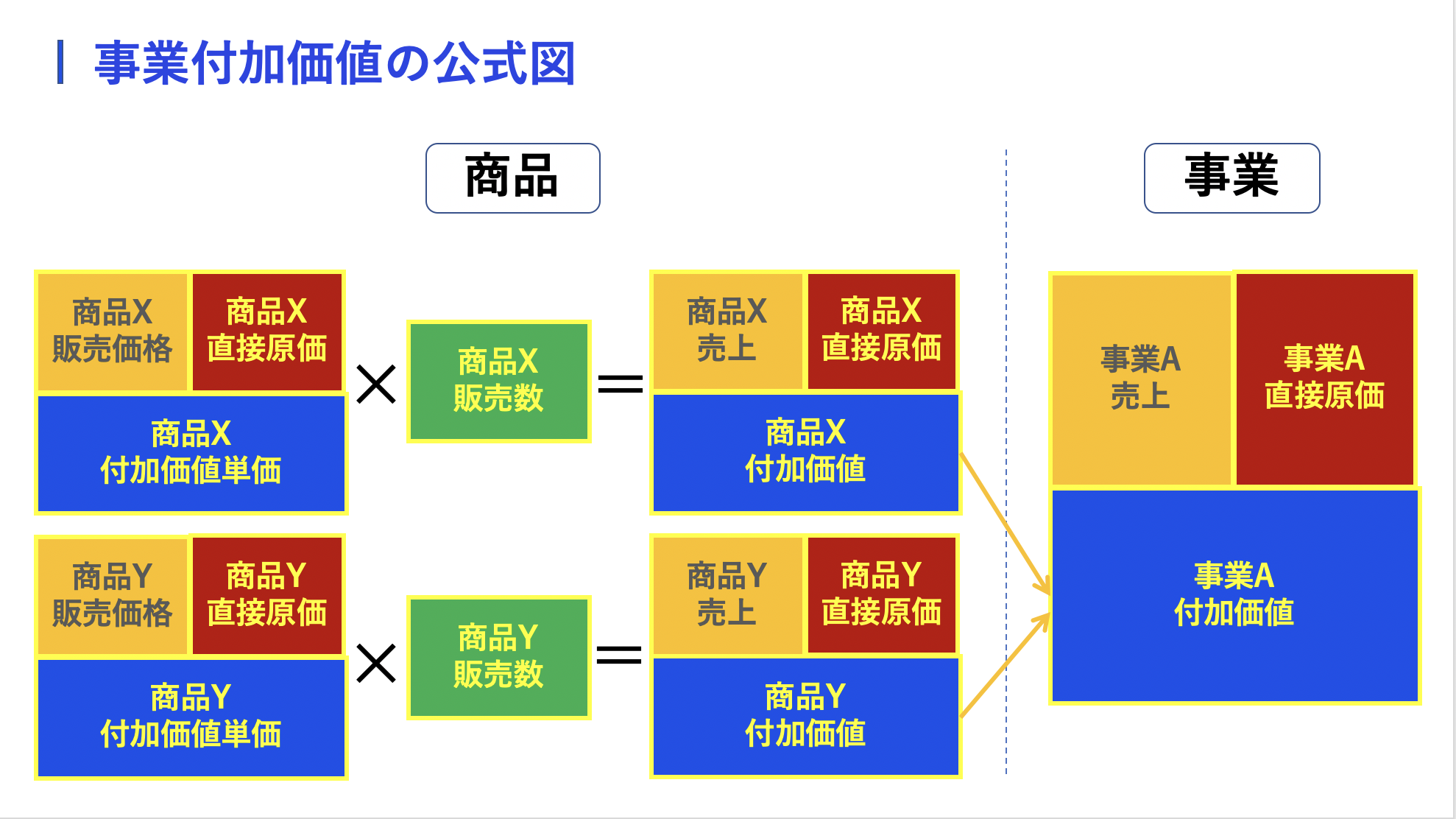

公式1

事業付加価値 = 平均付加価値単価 × 販売数量

公式2

事業利益 = 事業付加価値 - 事業業務費用

公式3

事業業務費用 = 事業顧客獲得コスト + 事業顧客維持コスト

これらの公式を用いることで、各事業がどれだけの付加価値を生み、どれだけの費用を消費しているか、そして最終的にどれだけの利益を上げているかを明確にすることができます。

全社付加価値の計算

全社付加価値は、すべての事業の付加価値を合計したものです。

これを計算することで、会社全体としてどれだけの価値を生み出しているのかがわかります。

公式

全社付加価値 = Σ(事業付加価値)

各事業が生み出す付加価値をすべて合計すると、会社全体の付加価値になります。

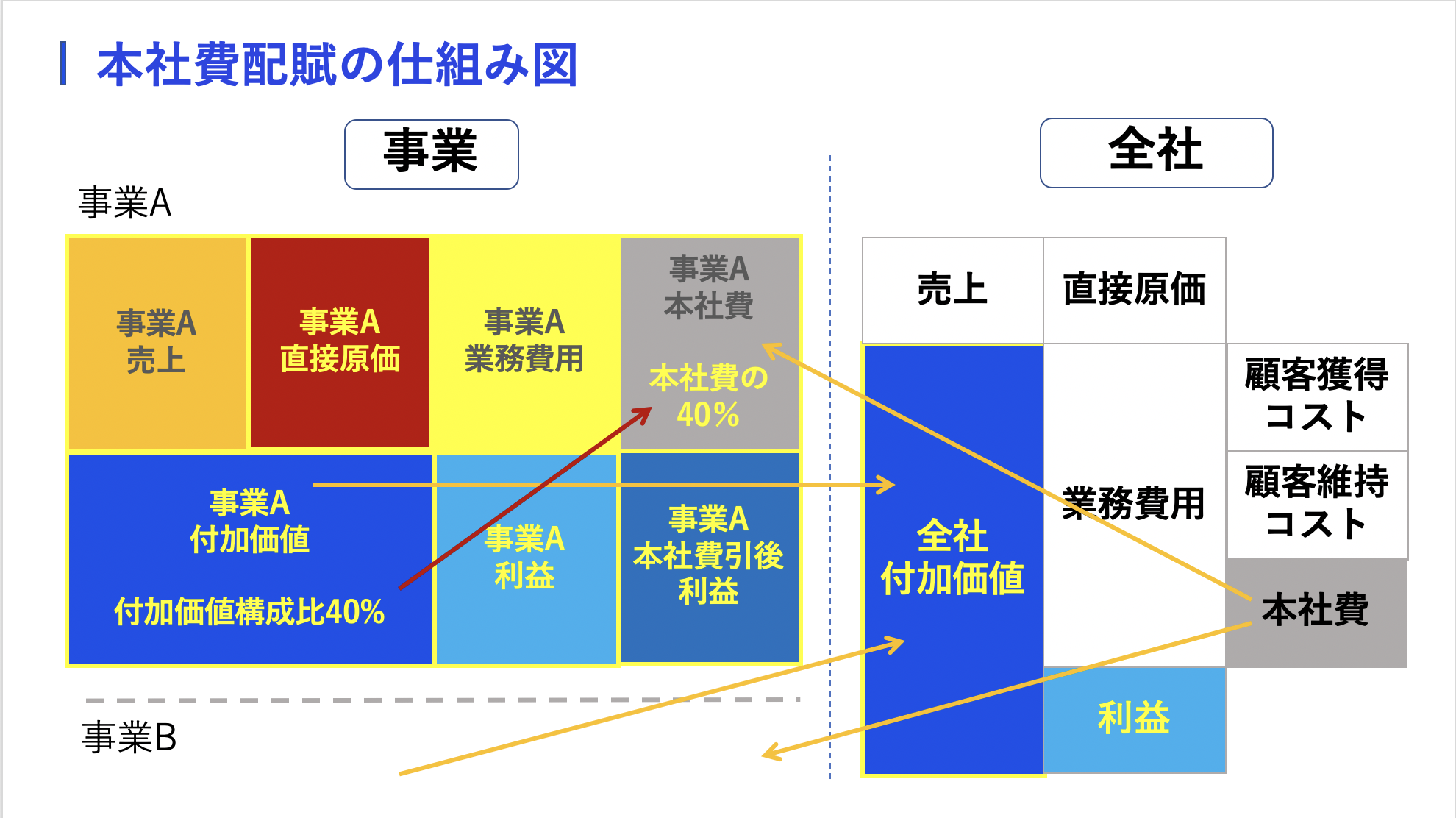

本社費の配賦

事業利益を正確に把握するためには、本社費を各事業に適切に配賦することが重要です。

MIX会計では、事業ごとの付加価値構成比に基づいて本社費を各事業に配賦します。

これにより、各事業の実際の利益が明確になります。

公式

本社費配賦額 = 本社費 × 事業付加価値構成比

例えば、本社費1億円、事業Aの付加価値構成比が40%だとすると、事業Aに配賦する本社費は、

「本社費1億円×事業Aの付加価値構成比40%=事業Aの本社費4,000万円」

となります。

そして、本社費配賦後の利益を次のように計算します。

公式

本社費引後事業利益 = 事業利益 - 本社費配賦額

例えば、事業Aの事業利益1億円、本社費4,000万円だとすると、事業Aの本社費引後利益は6,000万円となります。

このように、本社費を適切に各事業に配賦することで、事業ごとの正確な収益性を評価でき、より戦略的な意思決定が可能になります。

伸ばすべき事業と縮小・撤退すべき事業の見極め

事業付加価値や事業利益を数値化することで、成長の見込みがある事業と改善が必要な事業を客観的に評価することができます。

特に、以下の基準で判断することが有効です。

事業付加価値が高い: 付加価値が高く、かつ業務費用を上回る事業は、利益を生み出しているため、成長が期待できます。

事業業務費用が高すぎる: 業務費用が高すぎて、利益を圧迫している事業は、コスト削減や改善が必要です。

事業利益が低い: 付加価値が低く、業務費用をカバーできない事業は、改善か撤退を検討する必要があります。

これらの数値を定期的にモニタリングし、成長戦略を立てることで、伸ばすべき事業にリソースを集中させ、縮小や撤退が必要な事業を見極めることができます。

まとめ

事業付加価値、業務費用、事業利益を正確に数値化することは、ビジネスの成長を促進するために非常に重要です。

各事業の収益性を明確に把握し、適切なコスト管理と本社費の配賦を行うことで、経営判断をより効果的に行うことができます。

次回は、成長可能性の高い事業をさらに伸ばすための施策について掘り下げていきます。