企業の評価制度において、特に生産部門や管理部門の貢献を正しく評価することは重要です。

しかし、従来の評価制度では、これらの部門の価値が見えにくいことが多くあります。

そこで、MIX会計の付加価値による評価を導入することで、各部門の真の価値を数値化し、適切に評価することが可能になります。

今回は、生産部門と管理部門の評価を付加価値で行う方法を掘り下げます。

生産・管理部門の評価を「付加価値」で行う理由

生産部門や管理部門は、直接的な売上や利益には反映されにくいものの、企業の付加価値創出に大きく貢献しています。

これを数値化し、評価基準とすることで、各部門のパフォーマンスを客観的に評価することができ、改善点を明確に把握できるようになります。

<付加価値による評価の主な利点>

・部門の実際の貢献度を数値化し、正確に評価できる。

・付加価値を基に、コストではなく「価値」を評価の基準にする。

・生産・管理部門がどれだけの価値を生み出しているかが明確になる。

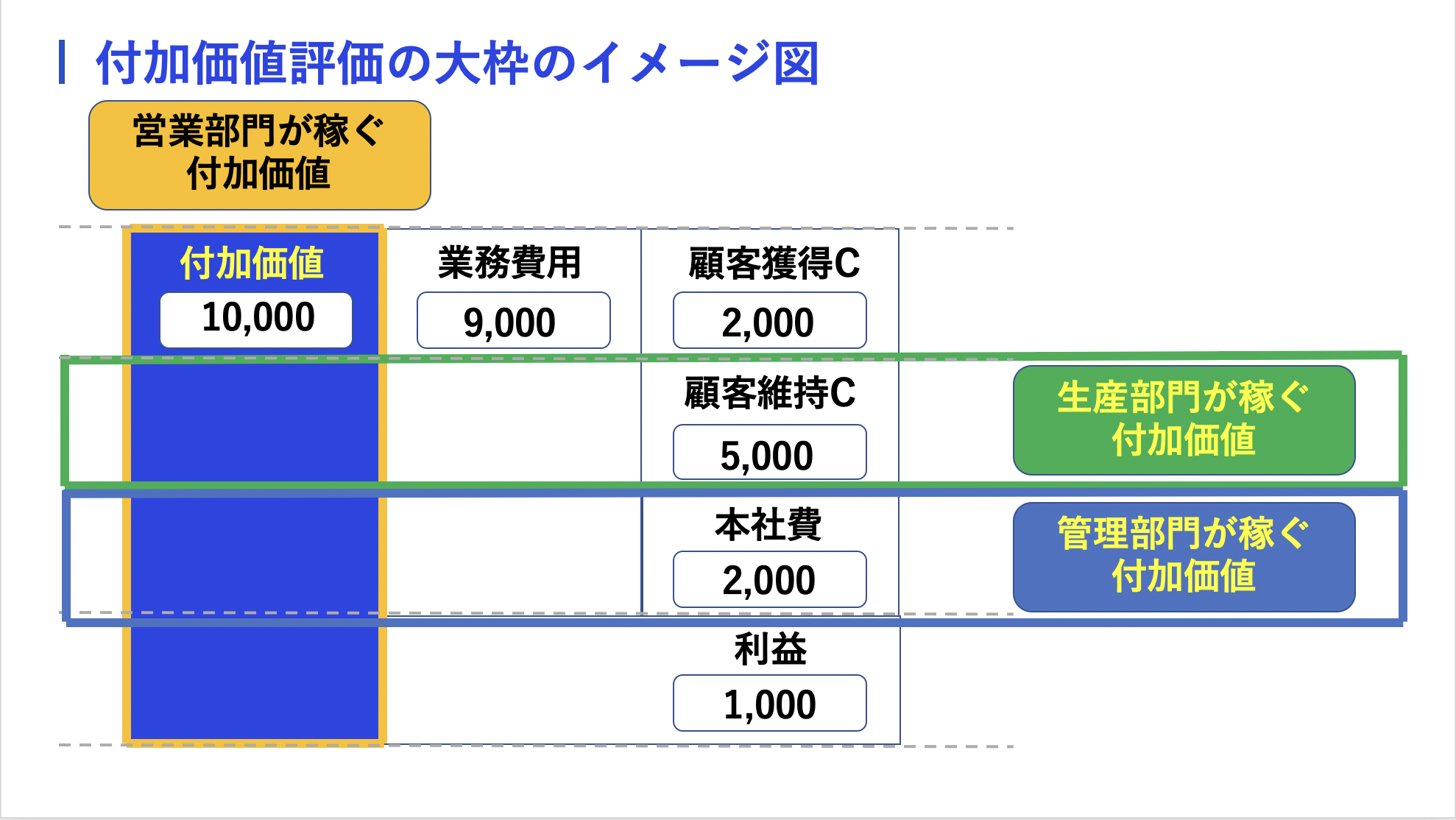

生産部門の付加価値評価

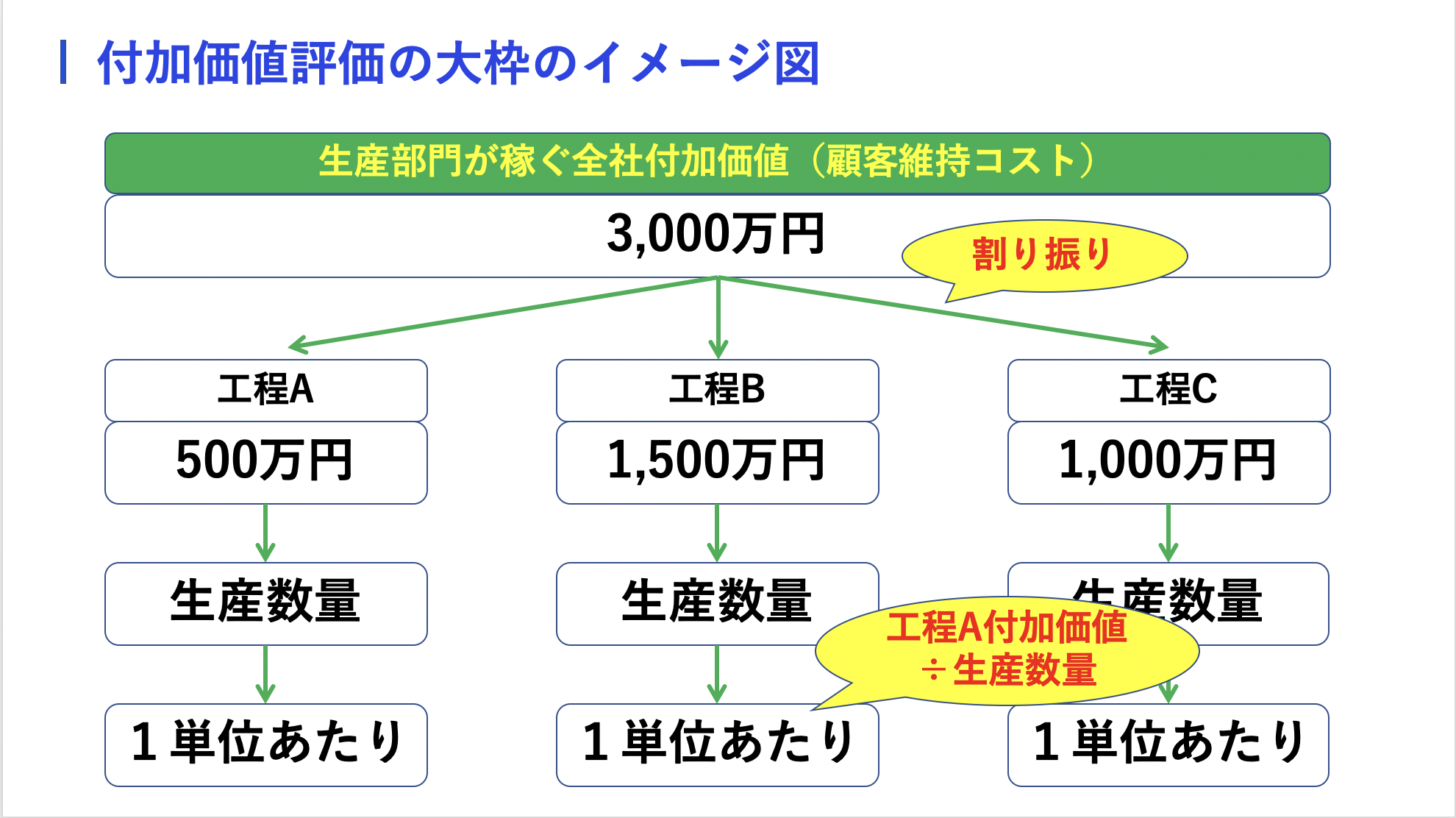

生産部門は、製品やサービスを生み出す際に直接関与している部門です。

生産活動の中で、どれだけの付加価値を生み出しているかを評価することで、生産性や効率性を適切に評価できます。

<評価基準>

付加価値単価の増加: 生産部門が製品1個あたりに生み出す付加価値(=販売価格 − 直接原価)を測定し、どれだけの価値を付け加えているかを評価します。

生産プロセスの効率化: 付加価値の総額を、投入した労働力やリソースと比較して評価します。プロセスの無駄が少なく、効率的に価値を生み出しているかを見極めます。

生産余力の活用: 生産効率を高めることで、どれだけ新たな受注をこなせる余力を生み出しているかも評価ポイントです。

管理部門の付加価値評価

管理部門は、事業全体をサポートする役割を果たし、直接的な収益を生み出すわけではありませんが、業務のスムーズな運営やコスト管理に貢献しています。

これを付加価値で評価することにより、管理部門がどれだけ企業全体のパフォーマンスに貢献しているかを正しく把握できます。

<評価基準>

・本社費のコントロール: 管理部門が負担する本社費(管理部門の運営コスト)が、企業全体の付加価値創出に対して適正であるかを評価します。本社費をコントロールし、付加価値を最大化しているかを判断します。

・付加価値構成比の改善: 各事業部門が生み出す付加価値に対して、管理部門のコストがどれだけ効率的に使われているか、コストに見合った価値が提供されているかを評価します。

・業務効率の向上: 業務プロセスの改善やシステム化によって、管理部門がどれだけ企業全体の効率化を推進できたかも重要な指標です。

付加価値評価を導入するメリット

付加価値を基準にした評価制度を導入することで、単なるコスト削減のプレッシャーではなく、付加価値創出という前向きな成果を基にした評価が可能になります。

これにより、各部門のモチベーションが向上し、企業全体の成長を促進することができます。

<メリット>

・各部門が付加価値を意識し、長期的な視点で成長を目指す。

・コスト削減だけに偏らず、部門ごとの真の貢献度を正確に評価できる。

・部門間の連携が強化され、全社的な最適化が促進される。

まとめ

生産部門や管理部門の評価を付加価値に基づいて行うことで、企業の成長に対する各部門の真の貢献を可視化し、公平な評価が可能になります。

これにより、部門間の連携が促進され、全社的な最適化が進むでしょう。今

後、評価制度を強化することで、企業全体のパフォーマンスを高め、持続的な成長を実現することが期待されます。