「利益」とは何でしょうか?多くの経営者が、「利益=売上−費用」とシンプルに考えるでしょう。

この公式自体は間違っていませんが、従来の会計では期末まで利益がわからず、途中での経営判断が難しいという問題があります。

期末になってみないと、結果的にどれだけの利益が出ているのかはわかりませんよね。

たとえば、「あといくら売れば目標利益を達成できるのか?」という問いに対して、日々の数字を基に素早く判断できる経営者はどれほどいるでしょうか。

従来の会計では、リアルタイムに利益を把握することは難しいのです。

しかし、MIX会計なら、たった2つの指標、「付加価値」と「業務費用」だけで簡単に利益を計算できます。

会計の限界とシンプルな方法

通常の会計では、売上や費用、原価などを複雑に計算して利益を求めますが、特に「原価」の計算は期の途中では非常に煩雑です。

材料費や製造コストに加え、在庫の変動も影響します。

ですから、正確な利益は期末で締めた後にしかわかりません。

でも、経営者としては、今すぐ「あといくらで黒字に転じるか」を知りたいものですよね。

それがわかれば、適切な施策を打てますし、不要な値下げや無駄なコストを避けることができます。

そこで、MIX会計のシンプルな方法が役立つのです。

MIX会計では、「利益=付加価値−業務費用」という公式を使います。原価計算に煩わされることなく、付加価値と業務費用さえ把握できれば、今の利益がすぐにわかります。

そして、リアルタイムで「あといくらの付加価値を積み上げれば黒字になるか?」も一目瞭然です。

A社の事例:日々の積み重ねで見える利益

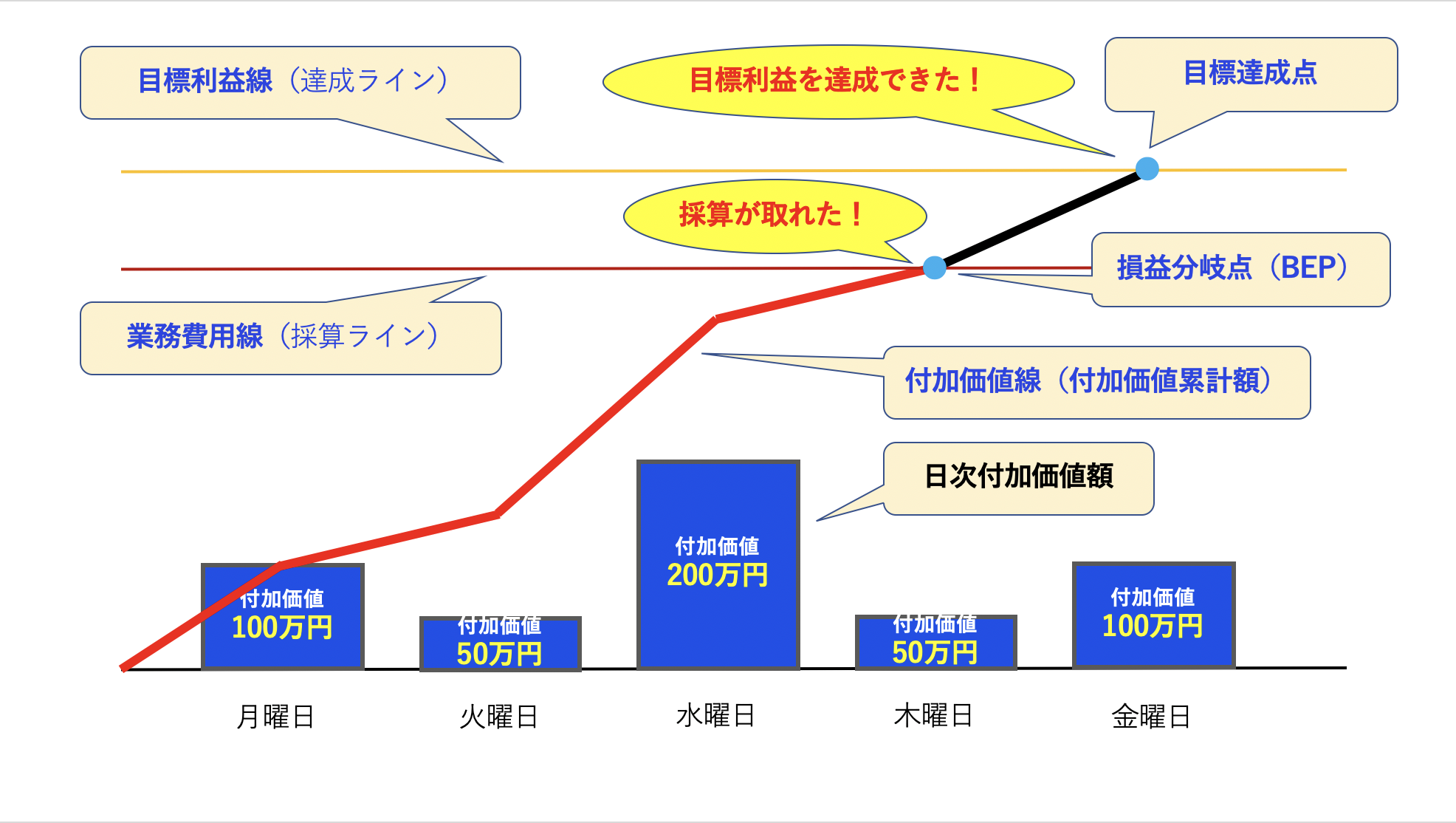

たとえば、A社が毎月400万円の業務費用を設定し、目標利益を100万円としたとします。

この場合、月の付加価値が400万円に達した時点でトントンになります。さらに100万円を上積みすれば目標利益を達成できます。日々の付加価値を積み重ねながら、その進捗を確認していくわけです。

仮にA社が毎日100万円の付加価値を目標にしているとしたら、以下のように進捗を追跡できます。

日次の付加価値累計と黒字転換進捗

月曜日:付加価値累計 100万円(業務費用に対して累計25%)

火曜日:付加価値累計 150万円(業務費用に対して累計37.5%)

水曜日:付加価値累計 350万円(業務費用に対して累計87.5%)

木曜日:付加価値累計 400万円(業務費用に対して累計100%) → ここで採算ラインに到達!

金曜日:付加価値累計 500万円(業務費用に対して累計125%) → 目標利益と黒字を達成!

このように、付加価値がどれくらい積み上がっているかをリアルタイムで把握し、業務費用を超えた時点で黒字に転じたことがわかります。

A社の場合、月の目標利益を確実に達成するためのタイムリーな意思決定が、この情報によって可能になります。

なぜ、「利益」を「付加価値」と「業務費用」で見ることが有効なのか?

経営者として、数字をリアルタイムで把握できるのは非常に大きな強みです。

従来の会計手法では、期末になってやっと結果を知り、遅すぎる対応になってしまうことも多いですが、MIX会計なら毎日の付加価値の積み上げを見ながら、タイムリーに対応できます。

たとえば、売上が思ったように伸びない時も、「どれくらいの付加価値が足りないのか」を具体的に把握できます。

これにより、無駄な販促や値下げを避けつつ、確実に利益を確保できる施策を講じることができるのです。

シンプルだからこそ、経営に使える

この方法の素晴らしいところは、シンプルであることです。

複雑な原価計算をしなくても、付加価値と業務費用という2つの要素だけでリアルタイムに利益を把握できます。

これにより、経営者は余計な不安を感じることなく、次の一手を打つための判断ができるのです。

たとえば、在庫の変動や仕入れコストの影響を気にする必要がないので、日々の営業活動に集中できます。

また、業務費用は予算として事前にコントロールできるため、予測可能な範囲内で利益計算を進めることが可能です。

まとめ

MIX会計では、複雑な原価計算をせずとも、「付加価値」と「業務費用」の2つのシンプルな指標を使って利益をリアルタイムで把握できます。

これにより、経営者は常に正確な経営判断が可能になり、適切なタイミングで手を打つことができます。

経営の鍵を握るのは、シンプルで効果的な仕組みを持つことです。

今から、毎日の付加価値と業務費用を確認し、タイムリーな意思決定を実現してみてください。