会社の利益を理解するために、まず重要なのは商品1個ごとの「付加価値単価」です。

この単価は、その商品がどれだけ会社に利益をもたらすかを示す数字です。

そして、この付加価値単価を積み上げていくことで、会社全体の「全社付加価値」が決まります。

今回は、この積み上げのイメージを「積み木」に例えて解説していきます。

「付加価値単価」とは?

まずは基本から。商品を1個販売することに得られる付加価値のことを「付加価値単価」と言います。

この付加価値単価は、販売価格から直接原価を引いた額で計算されます。

これまでに説明した公式を基に、付加価値単価がどのように算出されるかを確認してみましょう。

公式

付加価値単価 = 販売価格 - 商品1個の直接原価

例えば、あなたが1個10万円で商品Aを販売し、直接原価が3万円だとします。この場合、付加価値単価は次のように計算されます。

計算式

10万円(販売価格) - 3万円(直接原価) = 7万円(付加価値単価)

つまり、この商品Aを1個販売すると、会社には7万円の付加価値を得ることができます。

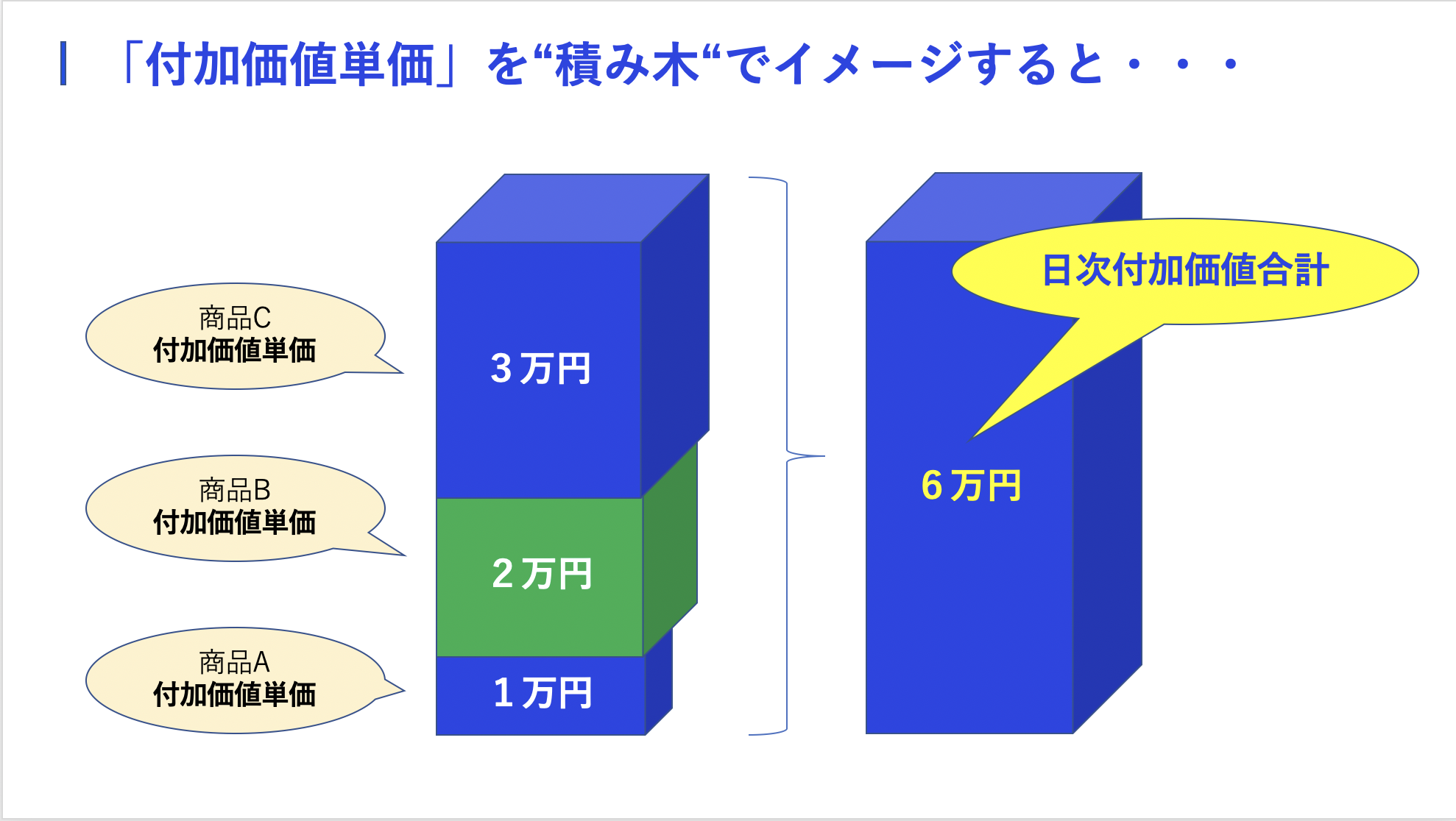

全商品の「付加価値単価」を積み木でイメージする

さて、ここで「付加価値単価」を積み木に例えてみましょう。

商品1個あたり7万円の付加価値単価は、1つの「積み木」としてイメージしてください。

そして、会社全体の付加価値は、この積み木をどんどん積み上げていくことで構築されていきます。

たとえば、以下のように商品を販売した場合を考えてみましょう。

商品A(付加価値単価7万円)が1個売れると、7万円の積み木が1つ積み上がる。

商品B(付加価値単価5万円)が1個売れると、5万円の積み木が積まれる。

商品C(付加価値単価2万円)が3個売れると、2万円の積み木が3つ積まれる。

このように、各商品ごとに、「販売数」の個数だけ「付加価値単価」を積み木に見立て、それを1日でどれだけ積み上げたかが「日次付加価値合計」になります。

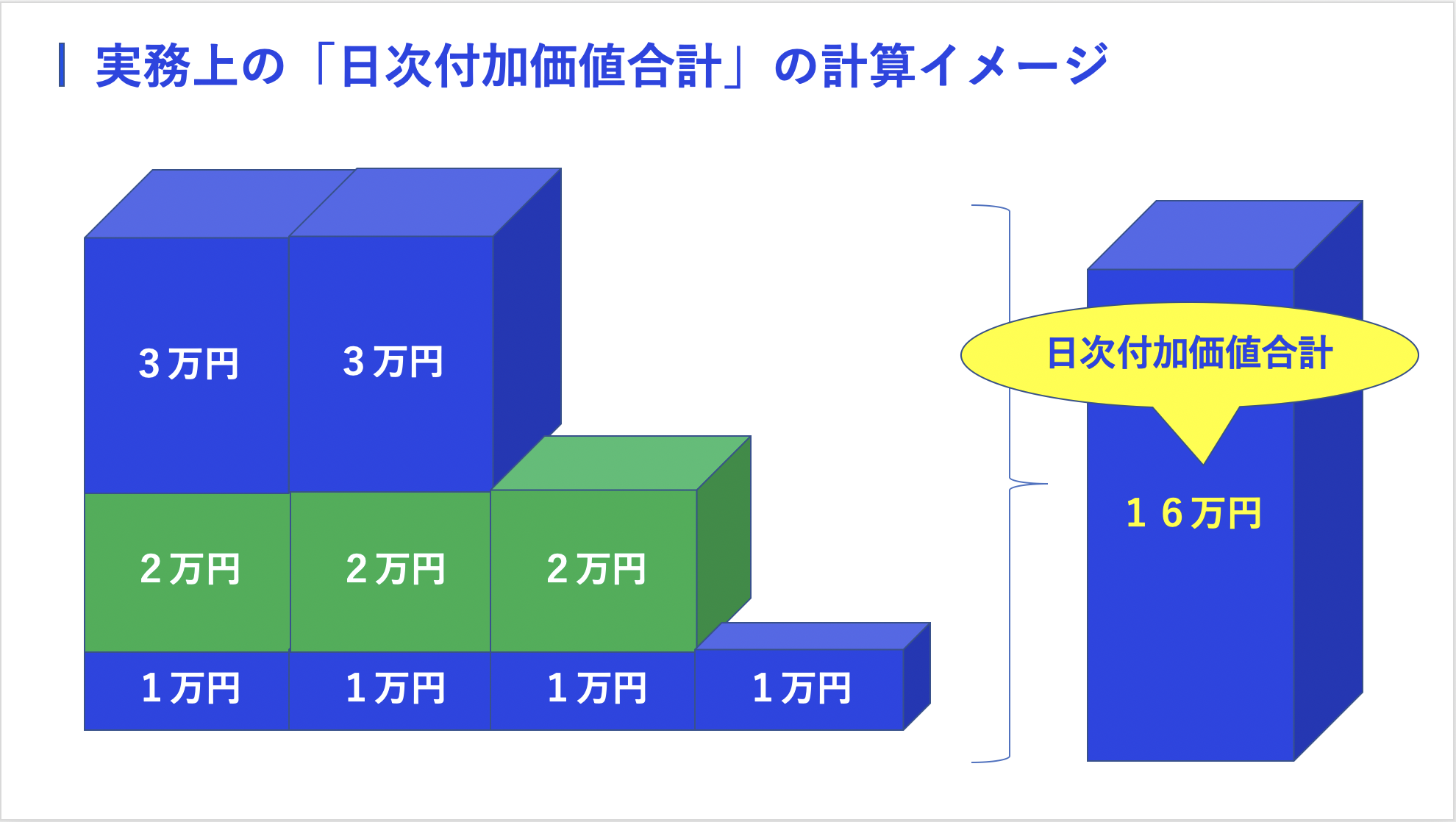

実務での計算方法

実際に、日次の付加価値合計を計算する際には、各商品の付加価値単価に販売数量を掛け、すべての商品についてその結果を合計します。

公式

日次付加価値合計 = (各商品ごとの付加価値単価 × 販売数)の全商品合計

たとえば、1日の売上が以下の通りだったとしましょう。

商品A: 付加価値単価7万円 × 1個 = 7万円

商品B: 付加価値単価5万円 × 1個 = 5万円

商品C: 付加価値単価2万円 × 3個 = 6万円

日次付加価値合計

7万円(商品Aの日次付加価値) + 5万円(商品Bの日次付加価値) + 6万円(商品Cの日次付加価値) = 18万円(日次付加価値合計)

このように、1日で販売したすべての商品から得られる付加価値を計算し、1日の利益の進捗状況を把握します。

月間の目標付加価値額を1ヶ月の営業日数で割り算すれば、1日あたりに稼がなければいけない日次付加価値額が簡単に算出できますね。

よりリアルなイメージ「積み木」で実感する付加価値

数字で計算するだけではなく、実際に「積み木を積む」というイメージを持つことで、付加価値がよりリアルに感じられるはずです。

例えば、付加価値単価1万円の商品を1個売るたびに、1万円の積み木を1つ積む。そして、付加価値単価2万円の商品が売れたら、2万円の積み木を積みます。

このように、商品が売れるたびに積み木を積み上げ、1日でどれだけ積み上げられたかをイメージするとどうなるでしょう?

「じゃあ、付加価値単価の高い商品を重点的に販売していこう!」

「積み木を詰めていない商品の品質や販売方法を考え直してみよう」

など、儲けの発想が生まれてきて、付加価値が実感として理解できるようになるのです。

「MIX会計」では、複雑でわかりづらい原価計算は不要で、積み木を積み上げて「足し算」でイメージできるからとてもシンプルでわかりやすい。

シンプルでわかりやすいから社員全員が運用できる。「MIX会計」は管理会計に理想的な条件を満たしているのです。