会社全体の利益を理解するためには、商品単位だけでなく、事業単位、そして全社単位で付加価値を把握することが重要です。

今回は、商品ごとの付加価値がどのように事業全体に結びつき、それが会社全体の利益にどのように影響するかを見ていきます。

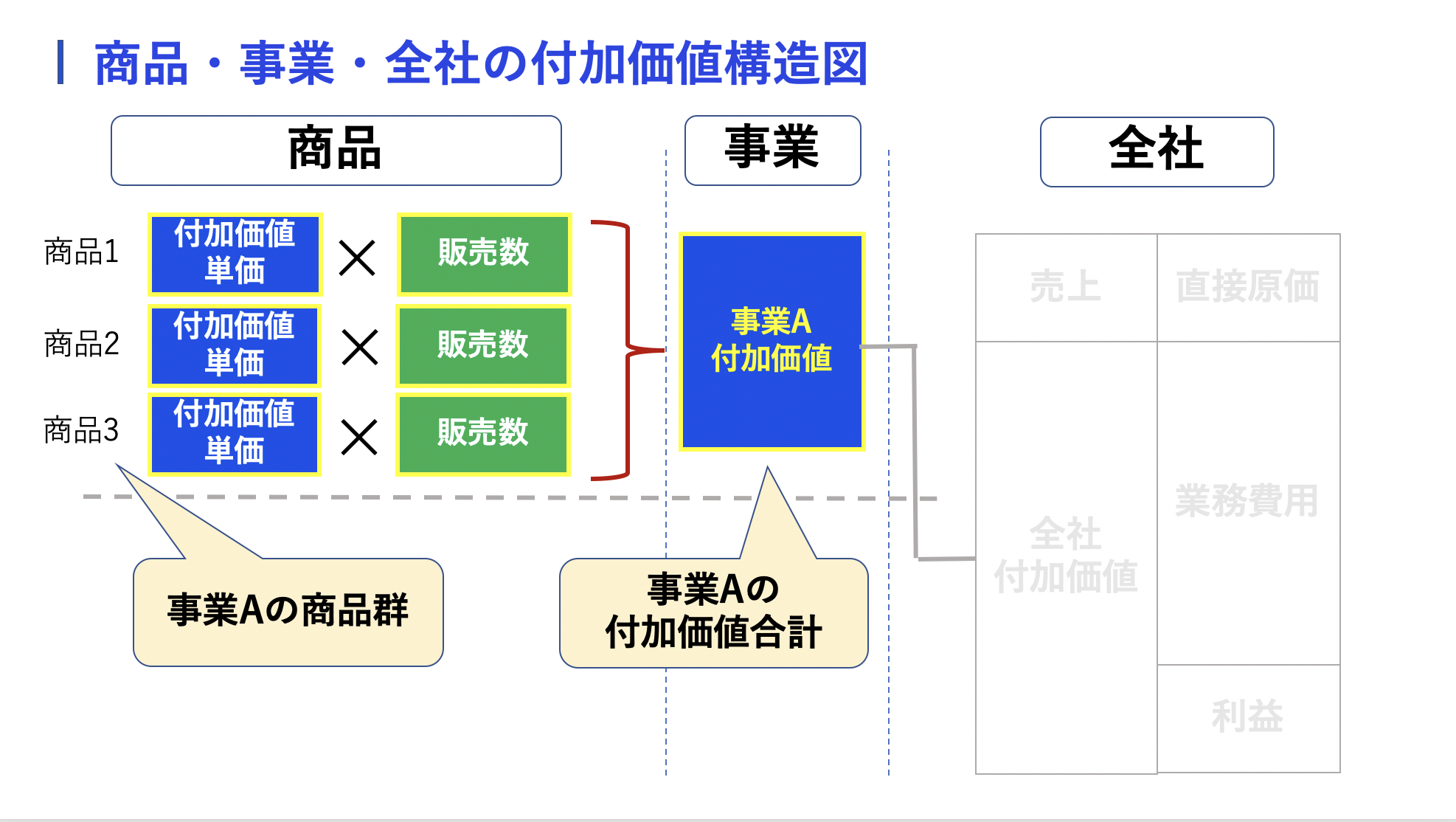

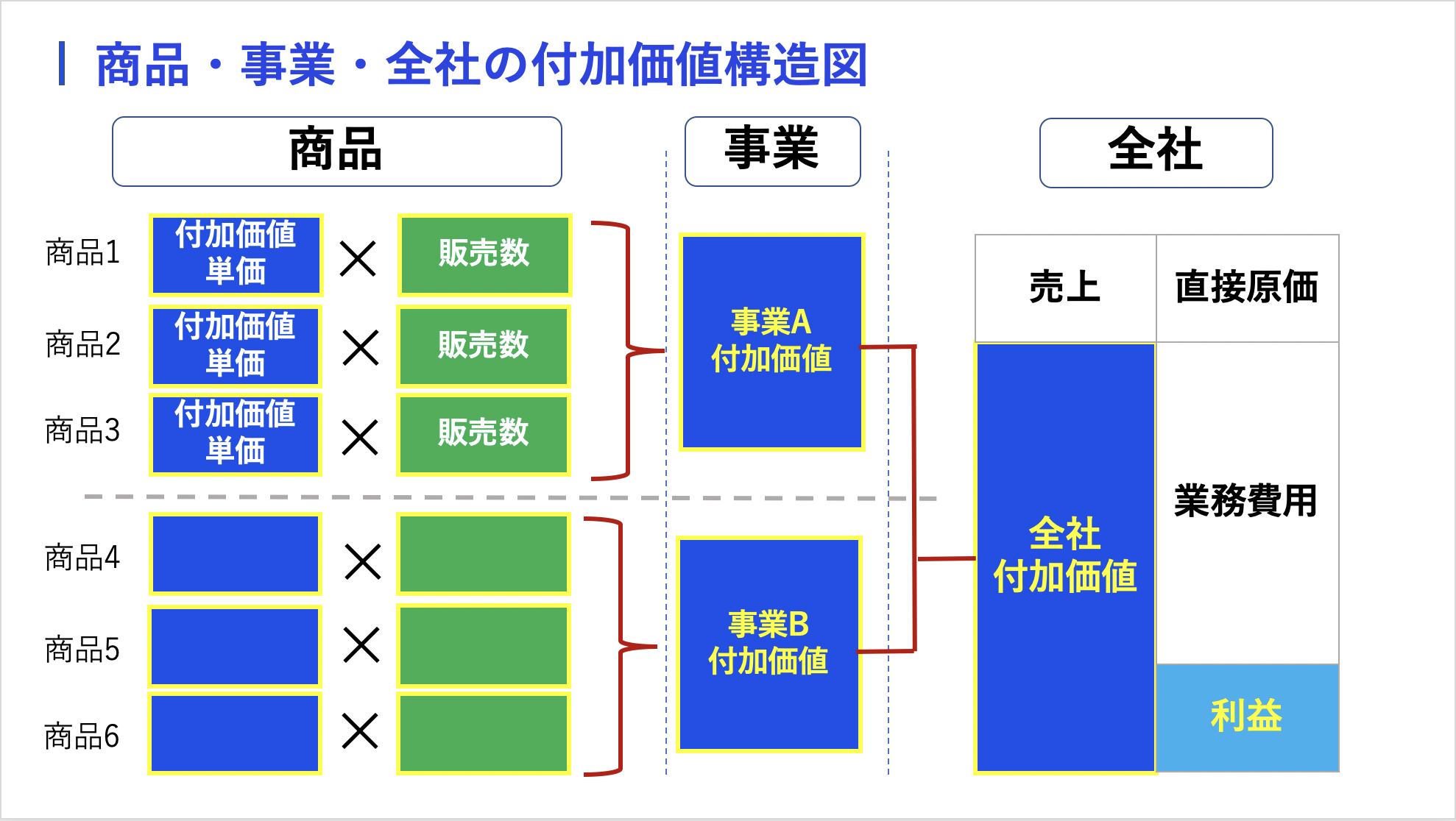

公式1: 「当該事業における全商品の付加価値合計=当該事業の事業付加価値」

まずは、各事業で扱っている商品から生まれる付加価値を合計して、その事業全体の付加価値を把握する方法です。

この公式を理解すれば、事業ごとの収益性を正確に評価できます。

例えば、あなたの会社が2つの事業(A事業とB事業)を運営しているとします。それぞれの商品が次のように売れた場合、各事業の付加価値は次のように計算されます。

A事業

商品A: 付加価値単価 5000円 × 100個 = 50万円

商品B: 付加価値単価 3000円 × 150個 = 45万円

A事業の事業付加価値

50万円 + 45万円 = 95万円

B事業

商品C: 付加価値単価 8000円 × 80個 = 64万円

商品D: 付加価値単価 4000円 × 120個 = 48万円

B事業の事業付加価値

64万円 + 48万円 = 112万円

このように、各商品ごとの付加価値を合計することで、事業全体の収益性を把握することができます。

公式2: 「全事業の事業付加価値合計=全社付加価値」

次に、全社的な視点で見てみましょう。複数の事業を展開している会社では、各事業ごとに生み出された事業付加価値を合計することで、全社的な付加価値を把握します。

例

A事業の付加価値が95万円、B事業の付加価値が112万円だとすると、全社付加価値は次のように計算されます。

計算式

95万円(A事業) + 112万円(B事業) = 207万円(全社付加価値)

この207万円が、会社全体でその期間に生み出された付加価値です。

全社付加価値は、会社の収益性を示す重要な指標であり、どの事業がより大きな付加価値を生んでいるのかも明確になります。

公式3: 「当該事業の平均付加価値単価×当該事業の合計販売数=当該事業の事業付加価値」

事業ごとの付加価値を効率よく計算するための公式がこちらです。

各事業における商品の平均付加価値単価に、その事業での合計販売数を掛けることで、簡単に事業全体の付加価値が計算できます。

公式

当該事業の平均付加価値単価 × 合計販売数 = 事業付加価値

例

A事業の商品AとBの合計販売数が250個、平均付加価値単価が3800円だとします。この場合、A事業の事業付加価値は次のように計算されます。

計算式

3800円(平均付加価値単価) × 250個(販売数) = 95万円

このように、公式を使えば事業全体の付加価値を効率よく把握でき、収益性の管理がより簡単になります。

事業ごとの付加価値を把握するメリット

これらの公式を使って事業ごとの付加価値を計算すれば、どの事業が会社の利益にどれだけ貢献しているのかを明確にすることができます。

これにより、より収益性の高い事業に資源を集中させるなど、戦略的な経営判断が可能になります。

まとめ

今回は、商品単位の付加価値がどのように事業全体、そして会社全体の付加価値に結びついているのかを見てきました。

公式を理解し、各事業ごとの付加価値を把握することで、会社全体の利益構造をしっかりと把握できるようになります。

これらの公式を活用して、今後の経営判断に役立てたいですね。