多くの経営者は「業務費用」をコストとして捉えがちです。

しかし、MIX会計では、業務費用は単なるコストではなく「投資」として捉えます。

この視点を持つことで、業務費用が企業の成長や利益にどのように寄与しているかを、より深く理解できるようになります。

業務費用の定義

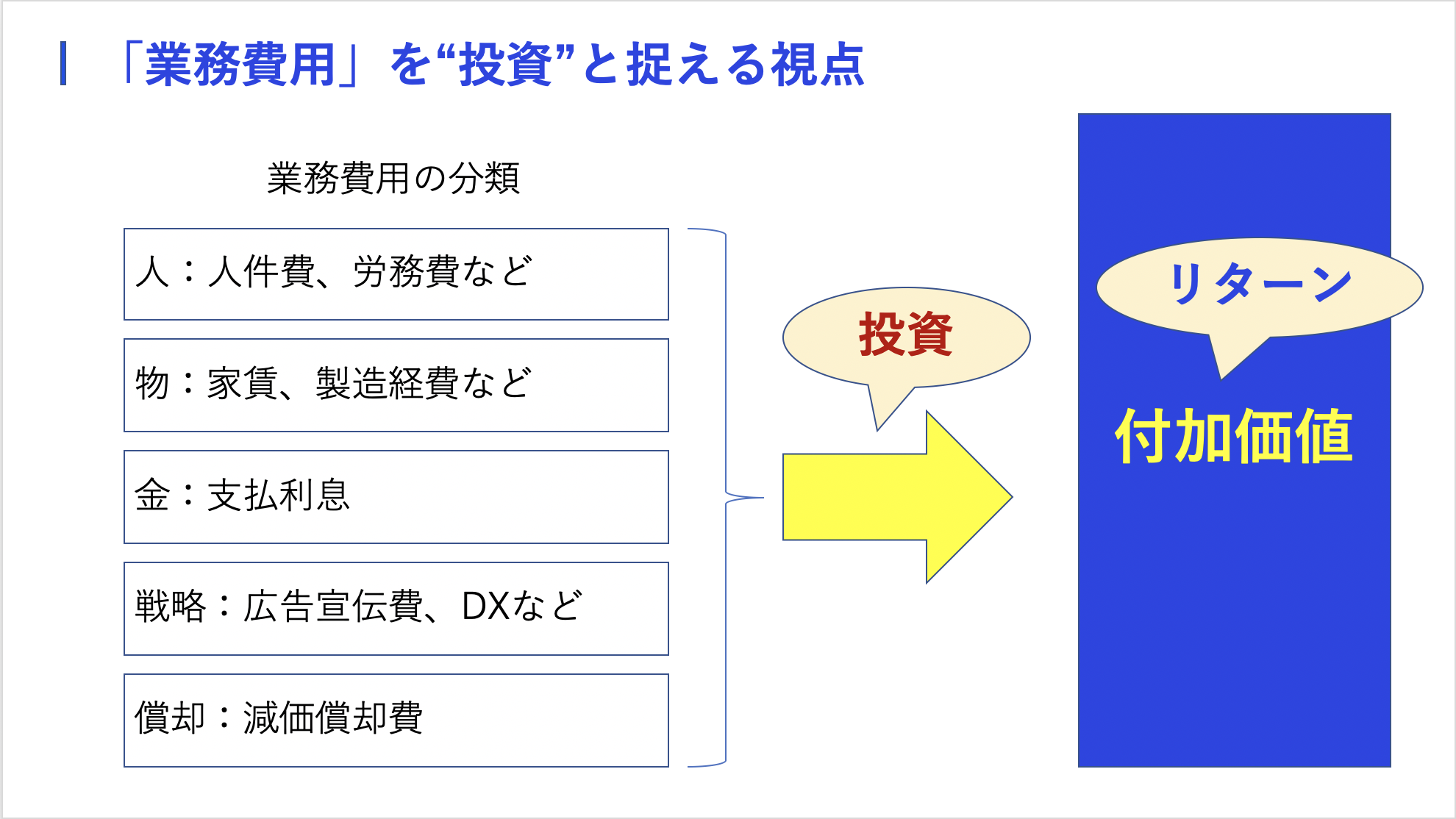

業務費用とは、「自社創造価値を生み出すための投資額」を指します。

他社創造価値(原材料費、仕入、外注費など)を除いたもので、会社がリターン(付加価値)を生むために要する費用です。

具体的には、以下の5つのカテゴリに分類されます。

(1)人に関わる費用

人件費(従業員の給料や福利厚生費)

労務費(労働力に対する賃金や関連費用)

(2)物(経費)に関わる費用

オフィス関連費用(賃料や光熱費)

製造経費(生産過程でかかる経費)

(3)金に関わる費用

支払利息(借入金に対する利息)

(4)戦略に関わる費用

マーケティング費用(広告やキャンペーン費用)

IT関連費用(システム導入費や保守費用)

(5)償却に関わる費用

減価償却費(設備や資産の償却費)

これらの費用は、会社が付加価値を生むために必要な投資であり、未来の利益を生み出すための原動力となります。

業務費用を投資と考える理由

業務費用を「投資」として捉える理由は、これらの費用が将来の利益を生むための基盤となるからです。

例えば、労務費は製品を生み出し、顧客に価値を提供するための必要な投資です。

また、支払利息や減価償却費も、資金調達や設備投資を通じて将来の成長を支えるための費用と考えられます。

したがって、これらは単なる「現時点のコスト」ではなく、「未来への投資」として捉えるべきです。

投資としての業務費用の考え方

業務費用を投資と考える際の重要な視点は、「リターンを生むかどうか」です。

MIX会計では、業務費用が顧客獲得や価値提供、企業の成長にどれだけ貢献しているかを常に測定し、その効果を評価します。

まとめ

業務費用は単なるコストではなく、将来の利益を生むための「投資」として捉える視点が、長期的な経営において非常に重要です。

未来の成長に繋がる投資としての考え方を取り入れることで、業務費用の使い方がより戦略的になり、企業の持続的な成長に貢献します。