会社の運営にはさまざまな費用がかかりますが、これらの業務費用を1つの大きなコストとして見るのではなく、3つに分けて考えることで、経営判断がより戦略的になります。

今回は、MIX会計における業務費用の3つの分類を理解し、それぞれをどのように管理すべきかを解説します。

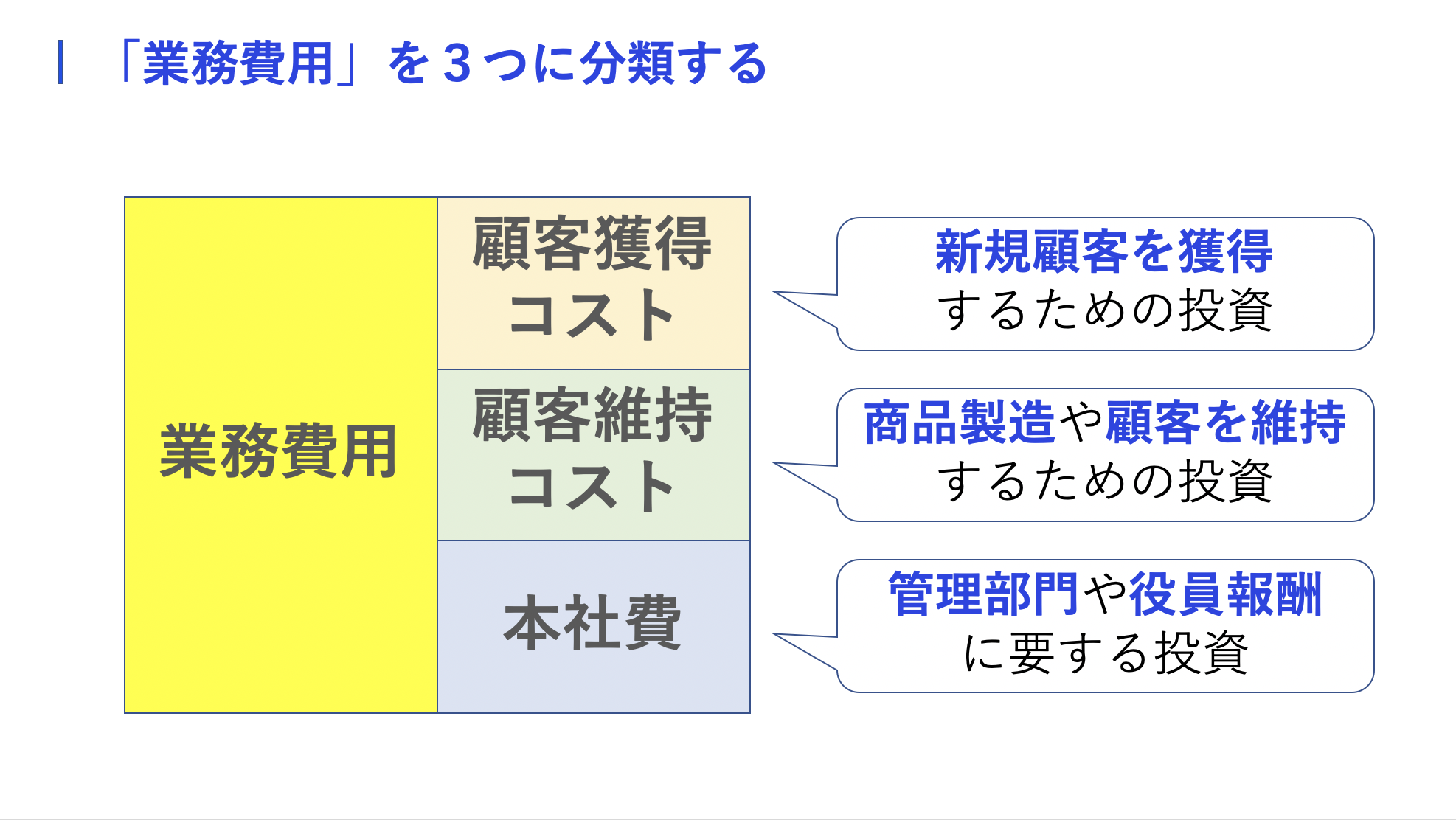

公式:「業務費用=顧客獲得コスト+顧客維持コスト+本社費」

まず、この公式を元に業務費用を3つに分けて考えます。

(1)顧客獲得コスト

(2)顧客維持コスト

(3)本社費

それぞれの具体的な意味を掘り下げていきます。

(1)顧客獲得コスト

顧客獲得コストとは、新規顧客を獲得するために使われる費用です。

主に広告費や営業費用が該当し、顧客を増やすための戦略的な投資となります。

営業部門の人件費も含まれますが、営業部門の業務の一部が既存顧客へのアフターサービスに費やされる場合は、その割合に応じて顧客維持コストに振り分けることも考慮されます。

例)

・広告費: 新規顧客を獲得するためのインターネット広告やSNSキャンペーンなど。

・営業費用: 営業部門の給与や出張費など。

(2)顧客維持コスト

顧客維持コストは、販売する商品を生産したり、既存顧客に対して価値を提供し続けリピート購入や契約の延長を促すための費用です。

サービス提供やアフターサービスにかかる費用に加え、製造業であれば製造コスト、建設業であれば建設コストなど、商品を制作するためのコストも含まれます。

基本的には生産部門やサービス部門が担うコストが該当します。

例)

製造コスト(製造業): 製品を製造するためのコスト全般。

建設コスト(建設業): 建設プロジェクトの実施にかかるコスト全般。

カスタマーサポート費: 顧客へのアフターケアやサポート体制を維持するための費用。

(3)本社費

本社費は、会社全体の管理や運営に必要な費用です。

大きな要素として、管理部門の人件費や役員報酬、本社社員の給与が含まれます。

また、オフィスの賃料、総務や経理などの管理部門にかかる費用も含まれます。

このコストは、直接的に利益を生む活動には関与しませんが、会社の基盤を支えるために必要な費用です。

例)

役員報酬: 会社の運営や戦略を立てるための報酬。

管理部門:管理部門の給与など

オフィス賃料: 本社オフィスの維持にかかる賃料や設備費用。

業務費用を3つに分けて考える理由

業務費用を3つに分けて考えることで、それぞれのコストがどれだけ利益に貢献しているかを明確に把握することができます。

例えば、顧客獲得コストに多くの資金を投入しているにもかかわらず、実際のリターンが低い場合、コスト配分の再検討が必要です。

また、顧客維持コストに対しても、サービスの質や効率が向上しているかどうかを定期的に見直すことで、より良い経営判断ができるようになります。

まとめ

業務費用は、単に「コスト」として考えるのではなく、「顧客獲得コスト」「顧客維持コスト」「本社費」という3つのカテゴリーに分けて目的別に管理することが重要です。

それぞれの費用が会社の成長にどう寄与しているかを把握することで、より戦略的な経営が可能となります。