本社費は、企業全体の運営にかかる費用で、直接的な営業や生産活動に関わらないが、企業の基盤を支える重要なコストです。

本社費は企業の成長や安定的な運営を支えるため、全社的な活動に関わる費用として各事業に配賦されます。

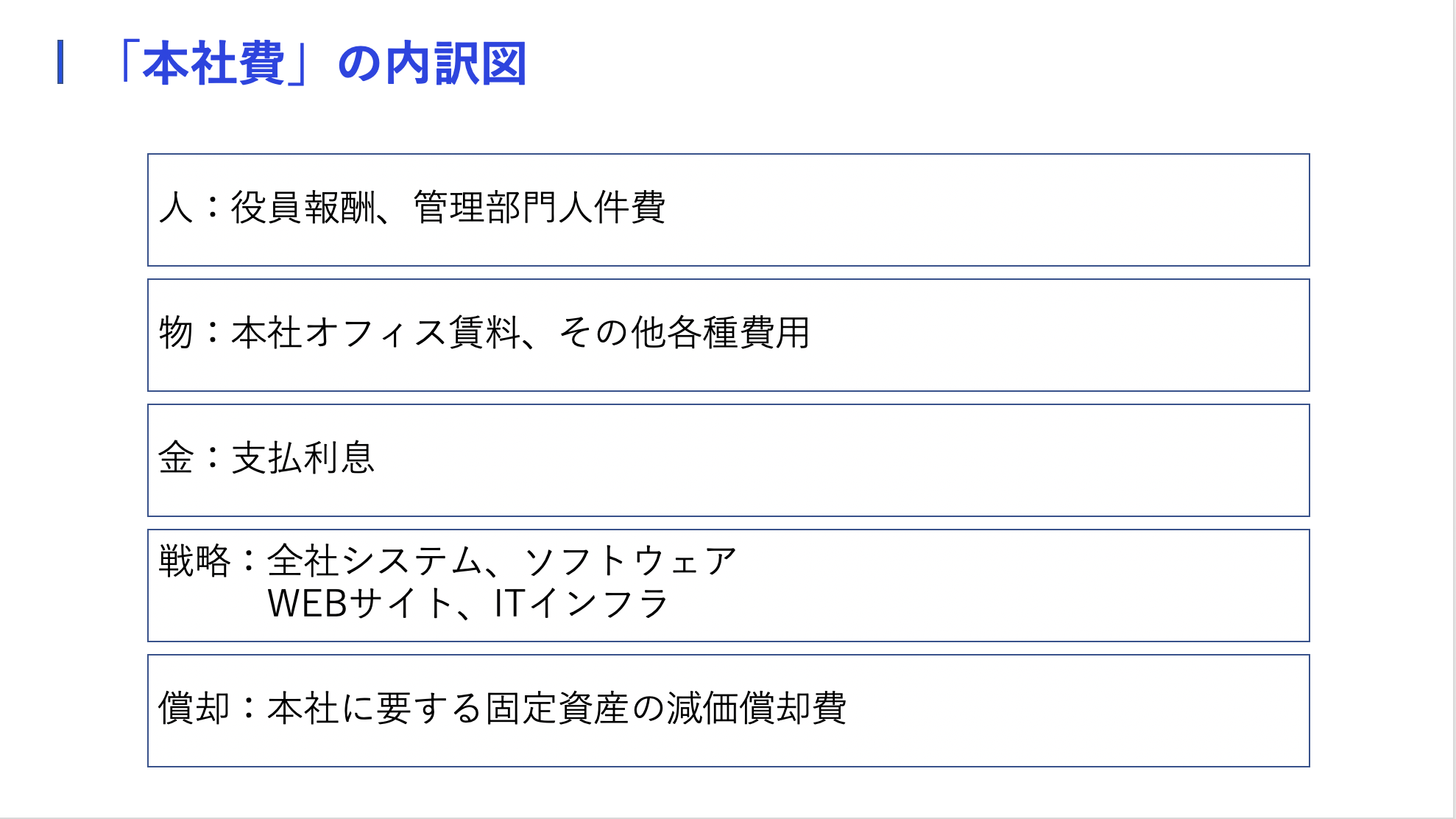

本社費に含まれる具体的な費用

「本社費」を「人・物・金・戦略・償却」に分類して整理してみましょう。

「本社費:人」

役員報酬:

経営陣の給与や報酬は、本社費に含まれる代表的なコストです。企業全体の戦略を管理し、会社の方向性を決定する役員報酬は、事業ごとに負担すべき費用ではないため、本社費として計上されます。

・管理部門の人件費:

管理部門に所属する社員の給与や法定福利費、福利厚生費も本社費に含まれます。これには、経理、人事、総務といった部署が該当し、会社全体を支えるコストです。

「本社費:物」

・本社オフィス賃料:

本社オフィスの賃料や、それに関連する水道光熱費、オフィス設備の維持費などが含まれます。これらは全社的な活動に必要なインフラの一部です。

・その他各種費用:

本社で使用する事務用品や消耗品なども含まれます。

「本社費:金」

・支払利息:

資金調達に伴う支払利息は、全社的な財務活動に関わる費用であり、事業ごとのコストではないため、本社費として計上されます。

「本社費:戦略」

・全社システム・ソフトウェア:

営業部門や生産部門、サービス部門に特化したものを除き、全社で使用するシステムやソフトウェアは、本社費に含まれます。これには、会計システムや全社共通の情報共有システムなどが該当します。

・WEBサイト:

企業の公式WEBサイト運営費は、全社的なブランディングやマーケティング活動に関わるため、本社費として計上されます。

・ITインフラ:

全社で利用されるネットワークやサーバー、クラウドサービスなど、全社ITインフラにかかるコストも本社費に含まれます。

「本社費:償却」

・本社に要する固定資産の減価償却費:

本社オフィスや設備に関わる固定資産の減価償却費は、長期間にわたり企業全体の運営を支えるためのコストであり、本社費として扱われます。

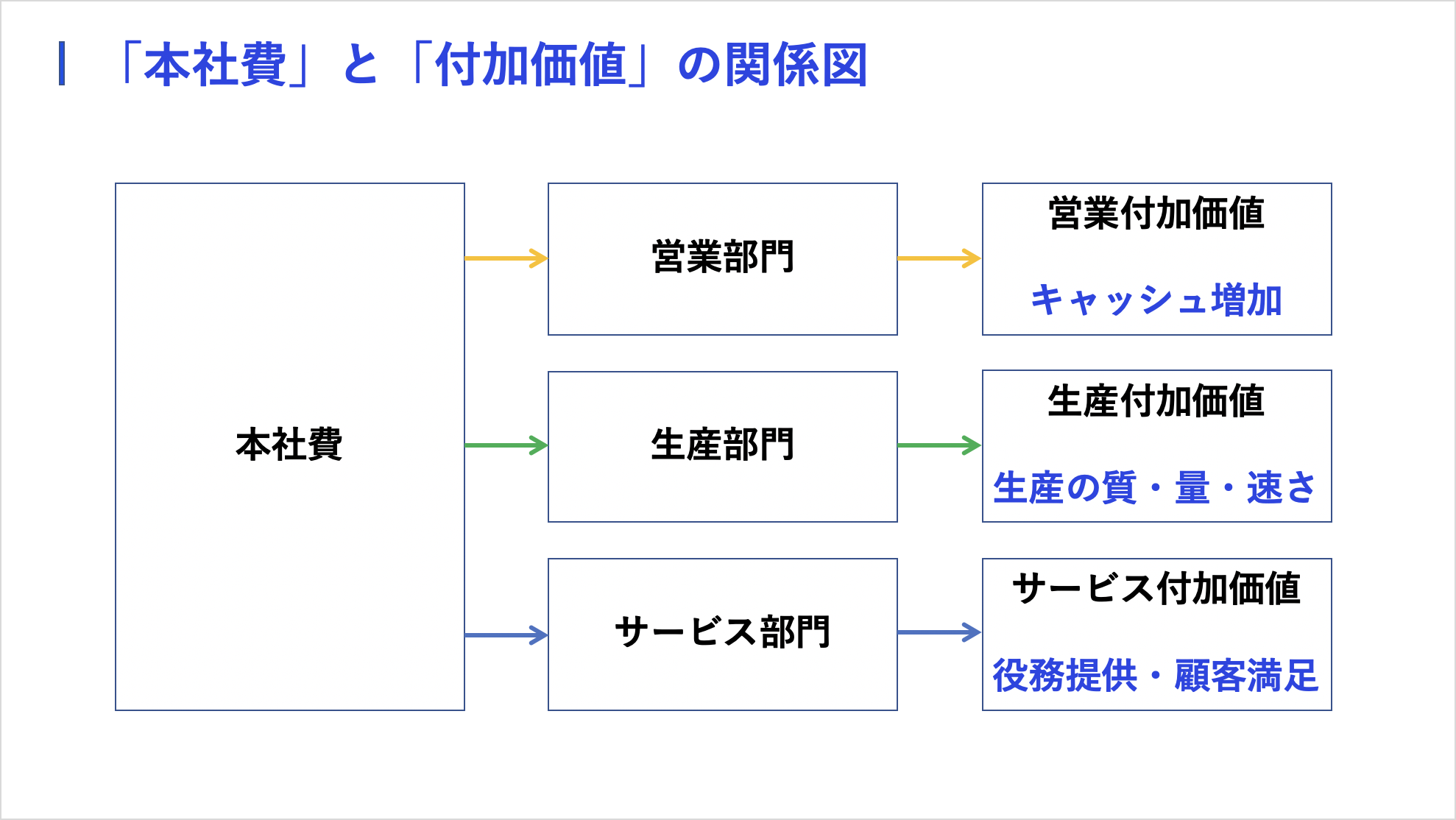

本社費と付加価値の関係

本社費は、付加価値を生み出すための基盤を提供します。

企業全体の戦略的な運営や、日常業務を円滑に進めるために、管理部門やITインフラ、オフィス環境が整っていることが重要です。

これらの費用は、直接的な利益を生むわけではありませんが、間接的に各事業部門の活動を支援し、最終的に企業全体の付加価値向上に寄与します。

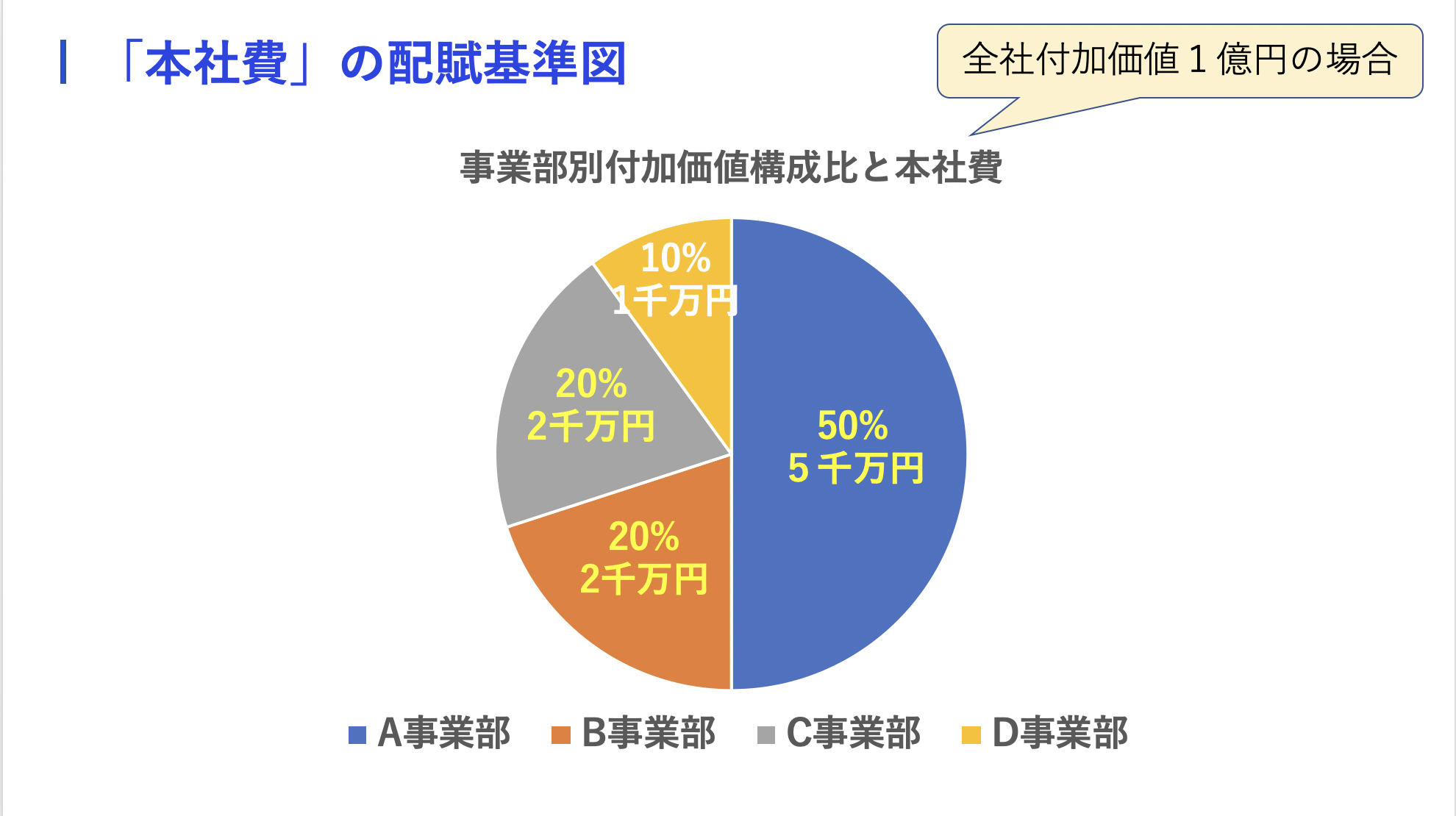

本社費の各事業への配賦基準

MIX会計では、本社費を各事業に配賦する際、付加価値構成比を基準に按分します。

つまり、各事業が生み出した付加価値に応じて、本社費を按分する方法です。

これにより、各事業部門が企業全体にどれだけ寄与しているかを公正に評価することが可能です。

例: 事業Aが全社付加価値の40%を占める場合、本社費の40%が事業Aに配賦されます。

まとめ

本社費は、企業の全体運営を支える基盤的なコストです。

役員報酬や管理部門の人件費、ITインフラや支払利息といった費用が含まれ、これらを各事業の付加価値に応じて適切に配賦することで、公平な評価が可能となります。

MIX会計では、各事業部の付加価値構成比を基準に本社費を配賦することが基本的な考え方となります。